SHARE

ในปี 2562 ที่ผ่านมา นอกจากประเทศไทยและอีกหลายประเทศจะมีการเปลี่ยนทิศทางจากการขึ้นดอกเบี้ยเป็นการลดดอกเบี้ยที่ส่งผลกระทบต่อการตัดสินใจในการลงทุนแล้ว ยังมีอีกปัจจัยหนึ่งที่ส่งผลกระทบต่อเงินปันผล หรือเงินจ่ายประโยชน์ตอบแทนสุทธิที่ผู้ถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ได้รับ คือ เรื่องการออกกฎหมายการจัดเก็บภาษีจากการลงทุนในตราสารหนี้ หรือการฝากเงินของกองทุนรวมในอัตรา 15% ที่มีผลตั้งแต่เมื่อวันที่ 20 ส.ค.2562 ที่ผ่านมา ที่ไม่ว่าจะเป็นนักลงทุนกลุ่มใด หรือประเภทใดก็ต้องรับภาระภาษีที่เท่ากัน เพื่อให้เกิดความเท่าเทียมกันระหว่างการลงทุนในตราสารหนี้โดยตรง หรือการลงทุนผ่านกองทุนรวม

โดยกฎหมายดังกล่าวได้ส่งผลกระทบต่อผู้ถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ที่ตั้งขึ้นตาม พ.ร.บ.หลักทรัพย์และตลาดหลักทรัพย์ และจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยว่าเป็นอย่างไรบ้าง เรามาดูกันครับ

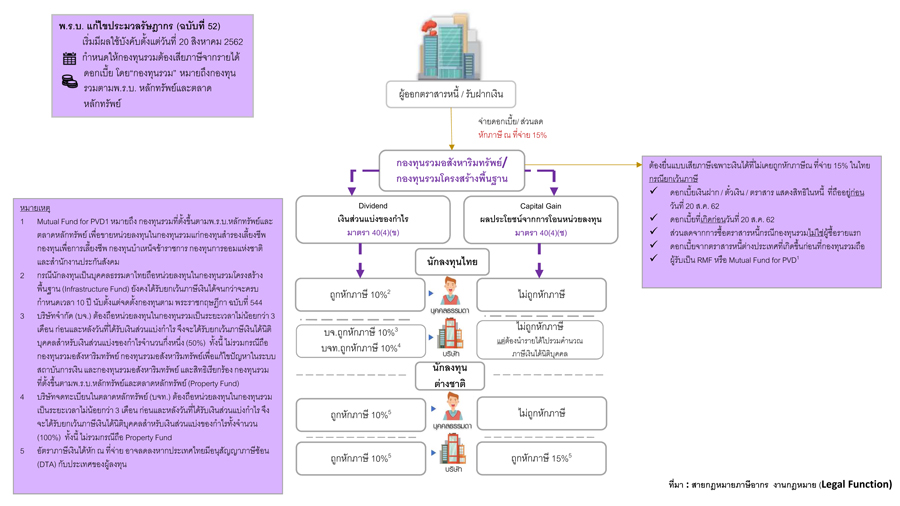

หลักการของพระราชบัญญัติแก้ไขประมวลรัษฎากร ฉบับที่ 52 ได้ยกเลิกนิยามของกองทุนรวมในมาตรา 39 แห่งประมวลรัษฎากรที่ใช้อยู่เดิม และกำหนดให้กองทุนรวมที่ตั้งขึ้นตามกฎหมายไทยหรือที่ตั้งขึ้นตามกฎหมายของต่างประเทศ เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร โดยกำหนดหลักๆ ด้วยกัน ได้แก่ (1) เงินได้ดอกเบี้ยตามมาตรา 40(4)(ก) แห่งประมวลรัษฎากร เช่น ดอกเบี้ยเงินฝาก ดอกเบี้ยพันธบัตร และดอกเบี้ยหุ้นกู้ เป็นต้น อยู่ในบังคับต้องเสียภาษีในอัตราร้อยละ 15 ของรายได้ก่อนหักรายจ่ายใดๆ และไม่ต้องนำรายได้อันมิใช่เงินได้ดอกเบี้ยมารวมคำนวณเป็นรายได้เพื่อเสียภาษีเงินได้นิติบุคคลในอัตราร้อยละ 20 (2) กำหนดให้ที่ได้จากการโอนหน่วยที่กองทุนรวมอสังหาริมทรัพย์เป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุนเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ช) แห่งประมวลรัษฎากร อย่างไรก็ตามในประเด็นนี้หากผู้มีเงินได้ได้กระทำการโอนในตลาดหลักทรัพย์แห่งประเทศไทย สิทธิประโยชน์ทางภาษีที่ผู้มีเงินได้ได้รับจะไม่เปลี่ยนแปลงจากเดิมก่อนพระราชบัญญัติแก้ไขประมวลรัษฎากร ฉบับที่ 52 ข้างต้นมีผลบังคับใช้

(3) สำหรับเงินส่วนแบ่งของกำไรที่ผู้มีเงินได้บุคคลธรรมดาได้รับ ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ข) กองทุนรวมอสังหาริมทรัพย์ในฐานะผู้จ่ายเงินส่วนแบ่งของกำไรดังกล่าวมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 10 ของเงินส่วนแบ่งของกำไรนั้น โดยผู้มีเงินได้มีสิทธิเลือกไม่นำเงินส่วนแบ่งของกำไรดังกล่าวมารวมคำนวณกับเงินได้อื่นเพื่อเสียภาษีได้บุคคลธรรมดาสิ้นปี และ (4) ตามคำสั่งกรมสรรพากรที่ ท.ป. 319/2563 กำหนดให้กองทุนรวมอสังหาริมทรัพย์ที่เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยซึ่งเป็นผู้จ่ายเงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร หักภาษีเงินได้ ณ ที่จ่าย โดยคำนวณหักไว้อัตราร้อยละ 10 กรณีจ่ายให้แก่ผู้รับซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย

ทั้งนี้ บริษัทจำกัด (บจ.) ที่ถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์เป็นระยะเวลาไม่น้อยกว่า 3 เดือน ก่อนและหลังวันที่ได้รับเงินส่วนแบ่งของกำไร จะไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินส่วนแบ่งของกำไรจำนวนกึ่งหนึ่ง (50%) และรวมถึงบริษัทจดทะเบียนในตลาดหลักทรัพย์ (บจก.) ที่ถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์เป็นระยะเวลาไม่น้อยกว่า 3 เดือน ก่อนและหลังวันที่ได้รับเงินส่วนแบ่งของกำไรจะไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินส่วนแบ่งของกำไรทั้งจำนวน (100%) เช่นกัน เมื่อเปรียบเทียบกับการถือหน่วยลงทุนกองทุนรวมอสังหาริมทรัพย์ในลักษณะเดียวกันก่อนที่พระราชบัญญัติแก้ไขประมวลรัษฎากร ฉบับที่ 52 นี้มีผลบังคับใช้ อนึ่ง ในกรณีที่ผู้ถือหน่วยลงทุนถูกหักภาษีเงินได้ ณ ที่จ่าย โดยไม่มีหน้าที่ต้องเสียภาษีเงินได้ ผู้ถือหน่วยลงทุนสามารถขอคืนภาษีที่ถูกหักไว้และนำส่งกรมสรรพากรแล้ว โดยยื่นแบบคำร้องขอคืนภาษีอากร (ค.10) หรือแบบอื่นๆตามที่สรรพากรประกาศกำหนดต่อสรรพากรพื้นที่ และสำหรับผู้ถือหน่วยลงทุนต่างชาติ อัตราภาษีเงินได้หัก ณ ที่จ่ายอาจลดลง หากประเทศไทยมีอนุสัญญาภาษีซ้อนฯ (DTA) กับประเทศของผู้ถือหน่วยลงทุน

อย่างไรก็ตาม สำหรับกองทุนรวมรวมโครงสร้างพื้นฐานที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยนั้น ผู้ถือหน่วยลงทุนประเภท บจ. และ บจก. ยังคงได้รับสิทธิประโยชน์ทางภาษีไม่เปลี่ยนแปลงจากเดิม กล่าวคือ บจ.ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินส่วนแบ่งของกำไรจำนวนกึ่งหนึ่ง (50%) และ บจก.ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินส่วนแบ่งของกำไรทั้งจำนวน (100%) สำหรับถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์เป็นระยะเวลาไม่น้อยกว่า 3 เดือน ก่อนและหลังวันที่ได้รับเงินส่วนแบ่งของกำไร โดยที่นักลงทุนประเภทบุคคลธรรมดาไทย ยังคงได้รับยกเว้นภาษีเงินได้จากเงินส่วนแบ่งของกำไรจนกว่าจะครบกำหนดเวลา 10 ปีนับแต่ปีที่จัดตั้งกองทุน ตามพระรร่าชกฤษฎีกา ฉบับที่ 544

จากข้อมูลข้างต้นและผลของการบังคับใช้ของพระราชบัญญัติแก้ไขประมวลรัษฎากร ฉบับที่ 52 ที่มีต่อกองทุนรวมอสังหาริมทรัพย์และผู้ถือหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ข้างต้น จะเห็นว่า ในปัจจุบันภาษีที่เกี่ยวข้องกับเงินได้จากเงินส่วนแบ่งของกำไร และผลประโยชน์จากการโอนหน่วยลงทุนของกองทุนรวมอสังหาริมทรัพย์ จะมีความเท่าเทียมกับทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ หรือ REIT ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย แต่มีข้อแตกต่างกันในประเด็นที่ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ หรือ REIT ยังไม่อยู่ในบังคับที่ต้องเสียภาษีเงินได้สำหรับของรายได้ในอัตราร้อยละ 15 จากดอกเบี้ยเงินฝาก ดอกเบี้ยพันธบัตร และดอกเบี้ยหุ้นกู้ เป็นต้น

โดย คุณณรงค์ศักดิ์ ปลอดมีชัย

ประธานเจ้าหน้าที่บริหาร

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด