กองทุนสำรองเลี้ยงชีพ คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น โดยมีวัตถุประสงค์เพื่อเก็บออมเงินให้ลูกจ้างใช้จ่ายตอนเกษียณอายุแล้วและถือว่าเป็นสวัสดิการส่วนหนึ่งที่นายจ้างมีให้แก่ลูกจ้าง

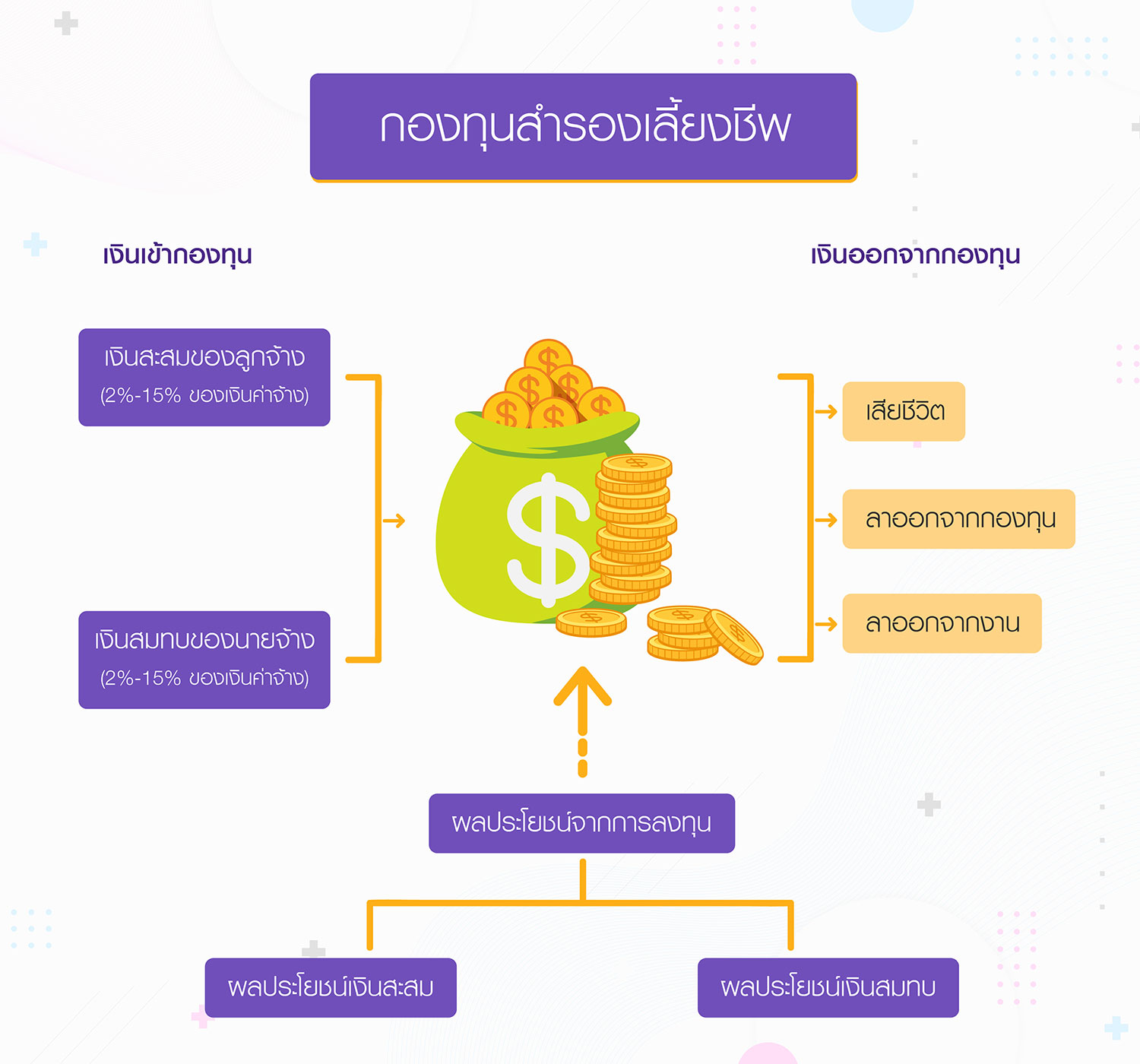

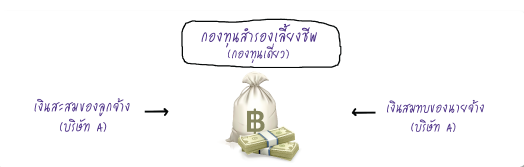

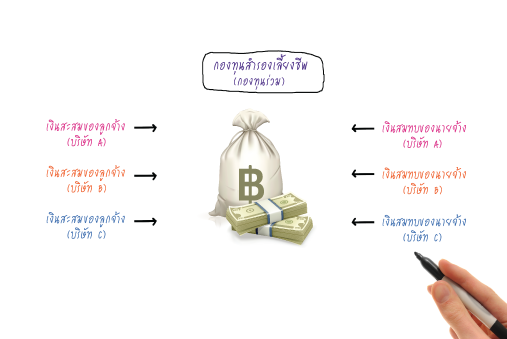

เงินกองทุนสำรองเลี้ยงชีพจะมาจาก:

เงินสะสม(ส่วนของสมาชิก) : เงินที่สมาชิกจ่ายเข้ากองทุนซึ่งจะถูกหักจากเงินค่าจ้าง ตามอัตราที่กำหนดในข้อบังคับของกองทุนของแต่ละนายจ้าง ในอัตราไม่ต่ำกว่า 2% แต่ไม่เกิน 15% ของเงินค่าจ้าง

เงินสมทบ (ส่วนของนายจ้าง) : เงินที่นายจ้างจ่ายสมทบเข้ากองทุนเป็นประจำทุกครั้งที่มีการจ่ายค่าจ้าง ตามอัตราที่กำหนดในข้อบังคับของกองทุนของแต่ละนายจ้าง ในอัตราไม่ต่ำกว่า 2% แต่ไม่เกิน 15% ของเงินค่าจ้าง

เงินกองทุนสำรองเลี้ยงชีพจะอยู่ภายใต้การบริหารจัดการของบริษัทจัดการที่จะนำเงินไปลงทุนในหลักทรัพย์ต่างๆ เพื่อหาผลตอบแทนสูงสุดภายใต้ระดับความเสี่ยงที่รับได้หรือตามนโยบายการลงทุน โดยกองทุนมีสถานะเป็นนิติบุคคลแยกต่างหากจากนายจ้างและบริษัทจัดการโดยเด็ดขาด และจะต้องนำไปจดทะเบียนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) ลูกจ้างหรือสมาชิกจึงสามารถมั่นใจได้ว่าแม้นายจ้างหรือบริษัทจัดการจะปิดกิจการลง เงินจำนวนนี้ก็ยังถือเป็นของลูกจ้างหรือสมาชิกทั้งหมดโดยไม่ผูกพันธ์กับภาระหนี้สินใดๆ ของบริษัทนายจ้าง

ส่วนประกอบของเงินกองทุนสำรองเลี้ยงชีพ :

เงินสะสม

ผลประโยชน์เงินสะสม

เงินสมทบ

ผลประโยชน์เงินสมทบ

ด้านการบริหารจัดการ

ด้านหลักประกันทางการเงิน

ด้านผลประโยชน์จากการออม

ด้านภาษี

หมายเหตุ :

นโยบายการลงทุน จะเป็นการกำหนดขอบเขตในการบริหารเงินกองทุนสำรองเลี้ยงชีพ ซึ่งจะต้องมีการตกลงร่วมกันระหว่างคณะกรรมการกองทุนและบริษัทจัดการ โดยปกตินโยบายการลงทุนจะต้องมีการระบุประเภทตราสารและสัดส่วนการลงทุนในตราสารแต่ละประเภท ที่กองทุนอนุญาตให้ผู้จัดการกองทุนลงทุนได้ ในการกำหนดนโยบายการลงทุน ควรเลือกนโยบายที่มีความเหมาะสมสอดคล้องกับลักษณะ ความต้องการ และความเสี่ยงที่สมาชิกยอมรับได้

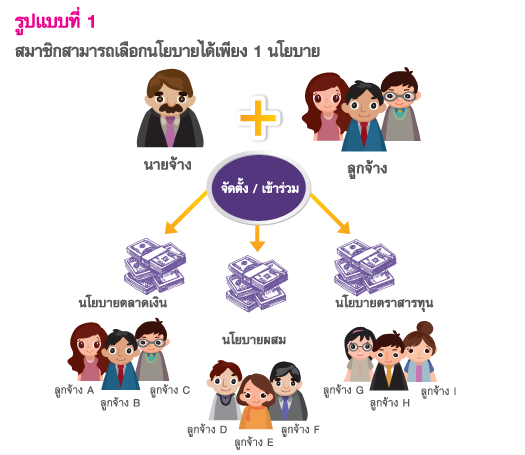

อย่างไรก็ตาม การมีนโยบายการลงทุนแบบเดียว อาจไม่เหมาะกับลูกจ้างทุกคนที่มีลักษณะแตกต่างกัน จึงมีการผลักดันให้ลูกจ้างสามารถเลือกนโยบายการลงทุนเองได้ตามความเหมาะสม หรือ ที่เรียกกันว่า Employee’s Choice นั่นเอง

Employee’s Choice หรือ ระบบ “ลูกจ้างเลือกลงทุน” คือ การเปิดโอกาสให้สมาชิกกองทุนเลือกนโยบายการลงทุนที่เหมาะสมกับตนเอง ทั้งนี้ บลจ. ไทยพาณิชย์ ขอนำเสนอทางเลือกของ Employee’s Choice ตามนโยบายการลงทุน เพื่อเปิดโอกาสให้สมาชิกกองทุนแต่ละคนสามารถเลือกนโยบายการลงทุนที่สอดคล้องกับความต้องการของตนและความเสี่ยงที่ยอมรับได้ ดังรูปแบบต่อไปนี้

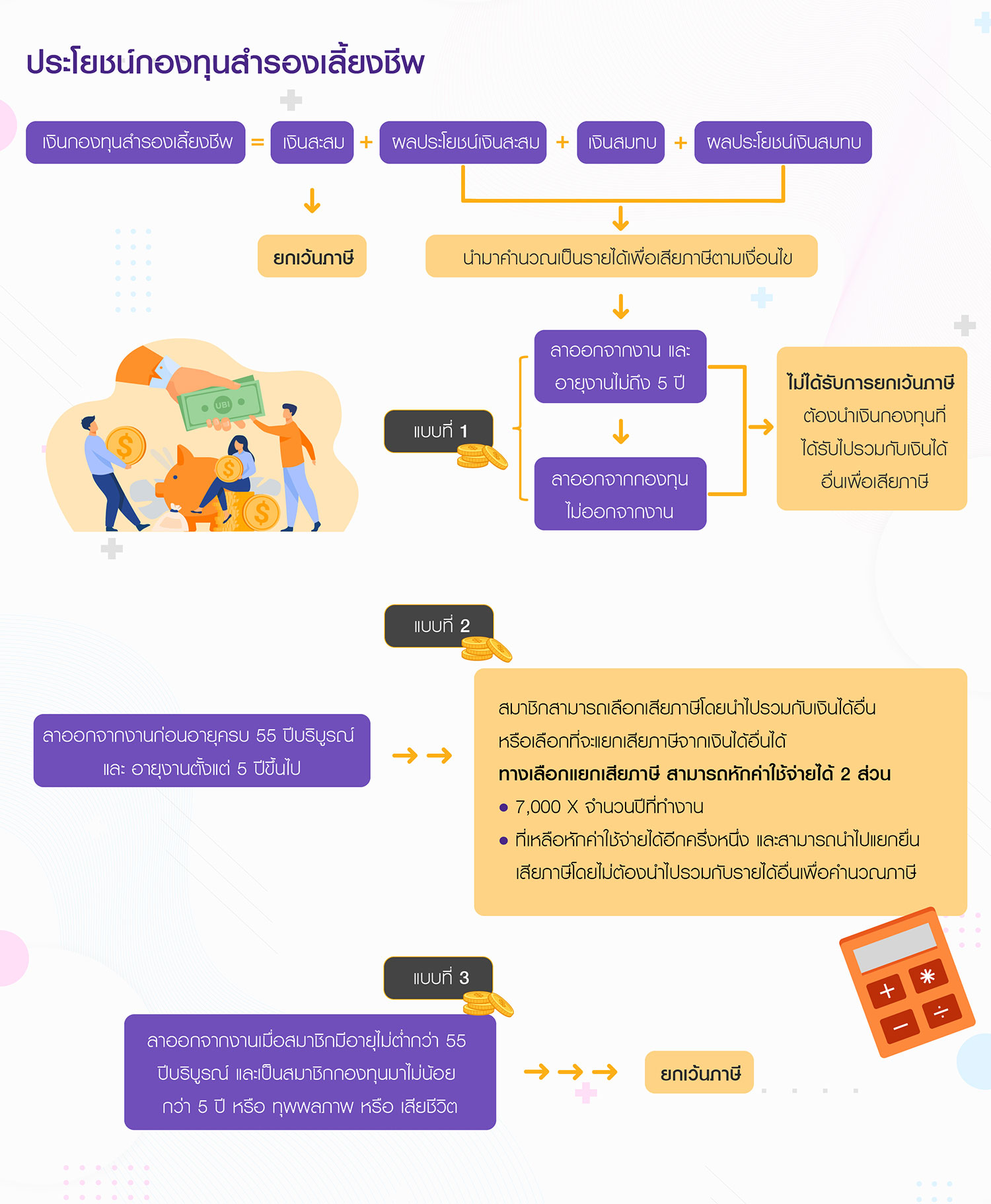

1. เลือกนโยบายการลงทุนเดียว

กรณีนี้ แม้ว่านายจ้างจะมีหลายนโยบายให้เลือก แต่สมาชิกจะมีสิทธิ์เลือกได้เพียง 1 นโยบายและเงินของสมาชิกจะถูกนำไปลงทุนตามนโยบายที่สมาชิกแต่ละรายเลือกไว้เท่านั้น

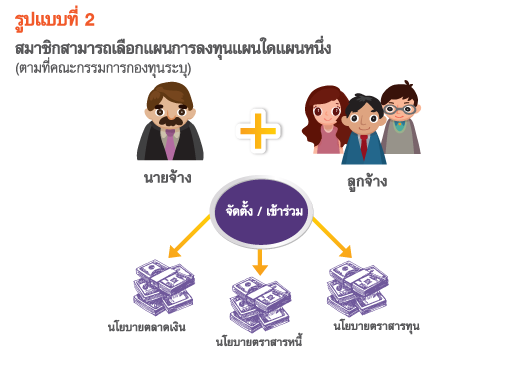

2. เลือกแผนการลงทุนแผนใดแผนหนึ่ง

กรณีนี้ นายจ้างอาจกำหนดให้มีแผนการลงทุนได้หลายแบบ ซึ่งแต่ละแผนการลงทุนจะมีสัดส่วนการลงทุนในนโยบายต่างๆ ตามที่กำหนดไว้ และสมาชิกจะสามารถเลือกแผนการลงทุนได้ตามความเหมาะสมตามระดับความเสี่ยงในการลงทุนที่ตนเองสามารถรับได้ ทั้งนี้ คณะกรรมการกองทุนจะเป็นผู้กำหนด แผนนโยบายให้และสมาชิกสามารถเลือกได้คนละ 1 แผนการลงทุน

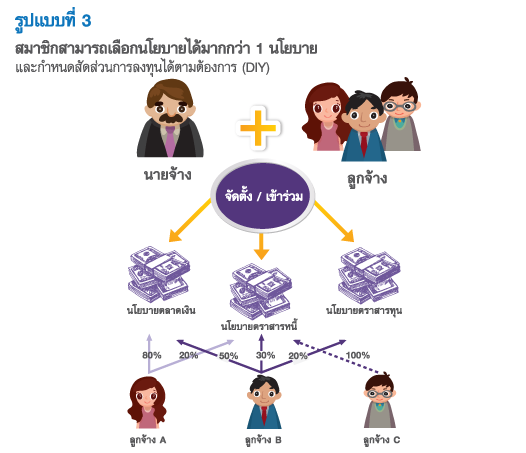

3. เลือกกำหนดสัดส่วนการลงทุนได้ตามต้องการ (DIY)

กรณีนี้ คณะกรรมการกองทุนอาจกำหนดให้มีนโยบายการลงทุนหลายนโยบาย โดยเปิดให้สมาชิกสามารถเลือกนโยบายการลงทุนและกำหนดสัดส่วนการลงทุนได้ตามความต้องการเพื่อช่วยกระจายความเสี่ยง โดยเงินสะสมและสมทบของสมาชิกจะถูกกระจายไปในแต่ละนโยบายการลงทุนตามสัดส่วนที่เลือก และผลตอบแทนจะขึ้นอยู่กับแต่ละนโยบายการลงทุน

สมาชิกสามารถเลือกกำหนดสัดส่วนการลงทุนได้ตามต้องการ (DIY)