SHARE

รถยนต์ไฟฟ้าหรือ EV (Electric Vehicle) เป็นอุตสาหกรรมที่มีแนวโน้มเติบโตสูง ขับเคลื่อนด้วยอุปสงค์ที่เพิ่มขึ้นจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป เข้าใจและเปิดรับรถยนต์ไฟฟ้ามากขึ้น ทำให้ความนิยมสูงขึ้นตามไปด้วย ประกอบกับ ความก้าวหน้าทางเทคโนโลยี ทำให้ประสิทธิภาพของรถยนต์ไฟฟ้าสูงขึ้นและต้นทุนการผลิตถูกลง ช่วยให้เข้าถึงผู้ซื้อในวงกว้างมากขึ้น ขณะที่ในภาพใหญ่ มาตรการสนับสนุนจากภาครัฐเพื่อบรรลุเป้าหมายด้านสิ่งแวดล้อม ก็ถือเป็นอีกปัจจัยหนึ่งที่ช่วยสนับสนุนการเติบโตของอุตสาหกรรมนี้ โดยคาดว่า ยอดขาย EV จะโตเด่นราว 23-27% ต่อปี ในช่วงปี 2023-2025F ด้านกลยุทธ์การลงทุน ถึงแม้ระยะสั้น หุ้นกลุ่มนี้อาจมีความผันผวนสูงจากปัจจัยมหภาคกดดัน แต่เรายังมีมุมมองเชิงบวกต่อการเติบโตระยะกลาง-ยาว เราแนะนำกองทุน SCBEV(A) และ SCBEV(SSF) ซึ่งกองทุนหลักมีการลงทุนในหุ้นที่มีความเกี่ยวข้องกับห่วงโซ่อุปทานของอุตสาหกรรม EV ตั้งแต่ต้นน้ำถึงปลายน้ำ

Supply Chain ของอุตสาหกรรม EV

ก่อนอื่นเรามาทำความเข้าใจระบบห่วงโซ่อุปทานของอุตสาหกรรม EV กันก่อน โดยเราสามารถแบ่งกลุ่มธุรกิจเบื้องต้นได้ดังนี้

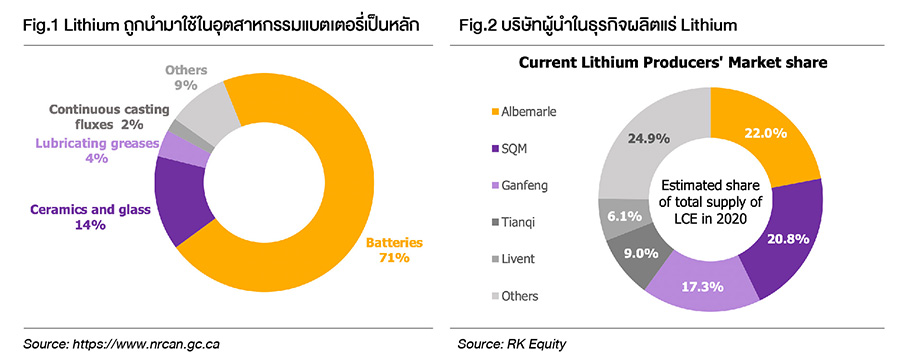

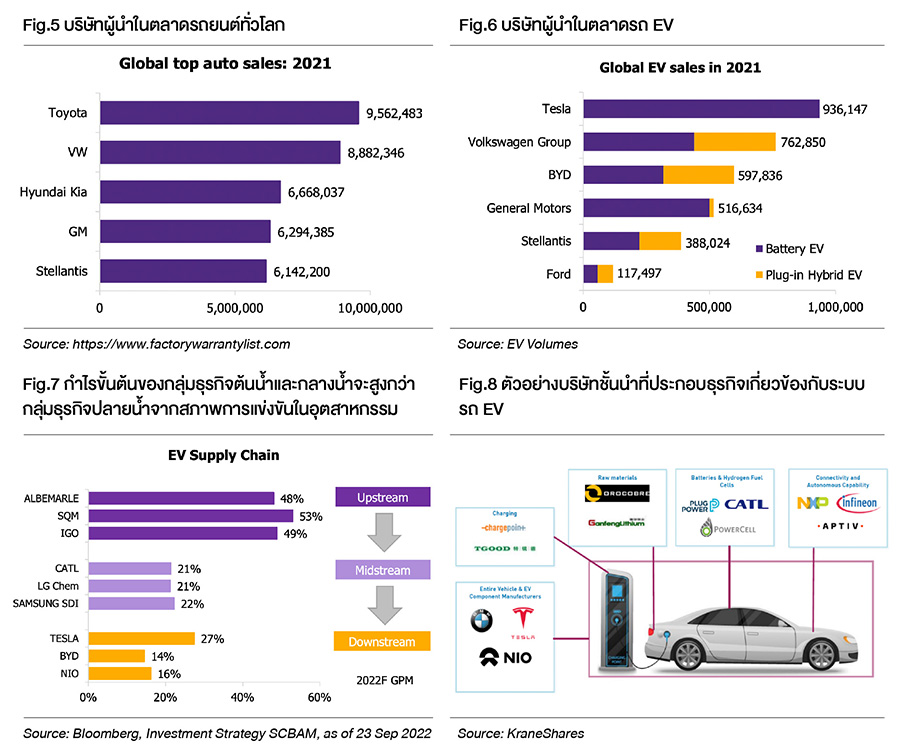

กลุ่มธุรกิจต้นน้ำ เป็นกลุ่มธุรกิจขุดและผลิตแร่ที่ใช้ในการผลิตชิ้นส่วนสำคัญอย่างแบตเตอรี่ EV ซึ่งคิดเป็นสัดส่วนสูงถึง 40-50% ของต้นทุนส่วนประกอบรถทั้งหมด โดยแร่สำคัญที่นำมาใช้ในการผลิตแบตเตอรี่ ได้แก่ Copper (พบมากในแอฟริกาใต้), Nickel (พบมากในอินโดนีเซียและฟิลิปปินส์), Lithium (พบมากในออสเตรเลียและแอฟริกาใต้) และ Cobalt (พบมากในคองโก) เป็นต้น แร่แต่ละชนิดจะถูกนำมาใช้ในการผลิตในสัดส่วนไม่เท่ากันขึ้นอยู่กับประเภทของแบตเตอรี่ โดยแร่ Copper ที่ส่วนมากใช้ในอุตสาหกรรมการก่อสร้างและเครื่องใช้ไฟฟ้า และ Nickel ที่ใช้ทำเหล็กกล้าไร้สนิมสำหรับงานก่อสร้างเป็นหลัก ส่งผลให้ราคาและความต้องการของแร่ทั้งสองจะไม่ได้ขึ้นอยู่กับตามความต้องการของอุตสาหกรรม EV เพียงอย่างเดียว ในทางกลับกัน แร่ Lithium นั้นส่วนใหญ่ได้ถูกนำมาใช้สำหรับธุรกิจแบตเตอรี่เป็นหลัก ประมาณ 71% (Fig.1) ดังนั้นความต้องการและราคาของแร่ดังกล่าวจะได้ประโยชน์จากการเติบโตของอุตสาหกรรม EV โดยตรงมากกว่า ทั้งนี้ อุตสาหกรรมต้นน้ำ ประกอบด้วยผู้ประกอบการรายใหญ่ โดยเฉพาะผู้นำในการผลิตแร่ Lithium ของโลก ได้แก่ Albemarle (ส่วนแบ่งทางการตลาดราว 22%), Ganfeng Lithium (17%), SQM (21%), Tianqi Lithium (9%), เป็นต้น (Fig.2) (ซึ่งกองทุนที่เราแนะนำ มีสัดส่วนการลงทุนในหลายบริษัทในกลุ่มนี้ด้วยเช่นกัน) ดังนั้น การเติบโตของธุรกิจต้นน้ำจะขึ้นอยู่กับทิศทางการเติบโตของอุตสาหกรรมมากกว่าการแข่งขันภายในอุตสาหกรรม

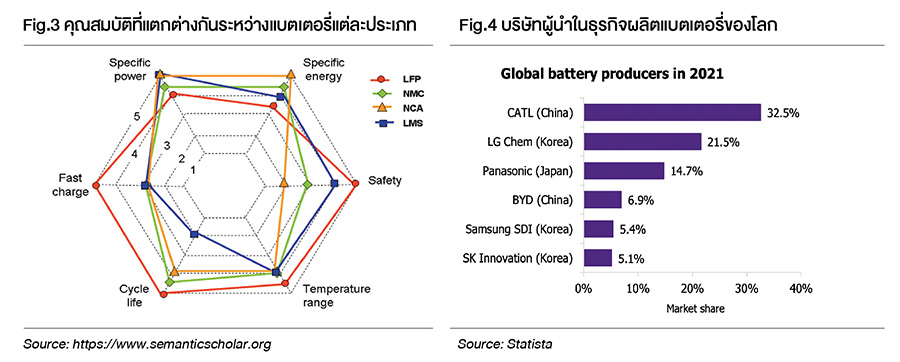

กลุ่มธุรกิจกลางน้ำ เป็นกลุ่มธุรกิจที่ผลิตส่วนประกอบสำคัญต่าง ๆ ในรถ EV เช่น แบตเตอรี่และกลุ่มเซมิคอนดักเตอร์ที่ใช้ควบคุมการขับเคลื่อนในรถ สำหรับแบตเตอรี่ที่นำมาใช้ในรถ EV สามารถแบ่งออกเป็น 3 ประเภทหลักได้แก่ LFP (Lithium iron phosphate battery), NMC (Lithium-Nickel-Manganese-Cobalt), NCA (Lithium Nickel-Cobalt-Aluminum Oxide) ซึ่งแต่ละชนิดจะมีวัสดุส่วนประกอบ, คุณสมบัติและต้นทุนที่แตกต่างกัน (Fig.3) โดยชนิด NMC และ NCA มีประสิทธิภาพที่ค่อนข้างดีกว่าแต่ก็มีราคาสูงกว่า ส่วนใหญ่ถูกนำมาใช้ในรถ EV ในเกรด Premium ขณะที่แบตเตอรี่ชนิด LFP จะมีประสิทธิภาพต่ำกว่าแต่ก็มาพร้อมราคาที่ถูกกว่าและมีความปลอดภัยสูง ซึ่งถูกนำมาใช้ในรถ EV กลุ่ม Mass มากกว่า โดยผู้นำในการผลิตแบตเตอรี่ชนิด LFP ได้แก่ CATL และ BYD ทั้งนี้ กลุ่มธุรกิจกลางน้ำ มีผู้เล่นหลักเป็นผู้ประกอบการรายใหญ่เช่นกัน โดยผู้ผลิตแบตเตอรี่รายใหญ่ที่สุดของโลก 5 ราย (สัญชาติจีน, เกาหลีใต้และญี่ปุ่น) ครองส่วนแบ่งการตลาดทั่วโลกรวมกันสูงกว่า 80% ในปี 2021 ได้แก่ CATL (32.5%), LG Chem (21.5%), Panasonic (14.7%), BYD (6.9%), Samsung SDI (5.4%) (Fig.4)

กลุ่มธุรกิจปลายน้ำ เป็นกลุ่มผู้ผลิต/ขายรถยนต์และกลุ่มติดตั้งสถานีชาร์จ เป็นกลุ่มที่ค่อนข้างใกล้ชิดกับผู้บริโภคโดยตรง กลุ่มธุรกิจปลายน้ำมีการแข่งขันกันสูงที่สุดในห่วงโซ่อุปทาน เพราะมีผู้เล่นหลากหลาย ประกอบด้วยค่ายรถยนต์ทั้งในสหรัฐฯ, ยุโรปและในเอเชีย แข่งขันกันสร้าง Branding สร้างความเชื่อมั่นจูงใจผู้บริโภคให้หันมาใช้สินค้าของตน ค่ายรถยนต์ชั้นนำที่เป็นเจ้าตลาดรถยนต์สันดาปเดิมแต่กำลังหันเข้าสู่รถ EV อย่างจริงจังได้แก่ Ford, Volkswagen, GM และ BYD เป็นต้น ขณะที่ค่ายรถใหม่ที่ตั้งขึ้นเพื่อพัฒนาออกแบบและผลิตรถ EV โดยตรง ได้แก่ Tesla, Rivian, Lucid, NIO, Xpeng และ Li Auto เป็นต้น เนื่องจากอุตสาหกรรม EV เพิ่งอยู่ในช่วงต้น (Early stage) จึงคาดการณ์หาผู้ชนะระยะยาวค่อนข้างยาก แม้ว่า ปัจจุบัน Tesla เป็นผู้นำในอุตสาหกรรมนี้ แต่ผู้ผลิตจากทั้งจีนและยุโรป ก็กำลังพัฒนาขีดความสามารถในการแข่งขันขึ้นมาอย่างรวดเร็ว (Fig.6)

ปัจจัยสนับสนุนเชิงโครงสร้าง

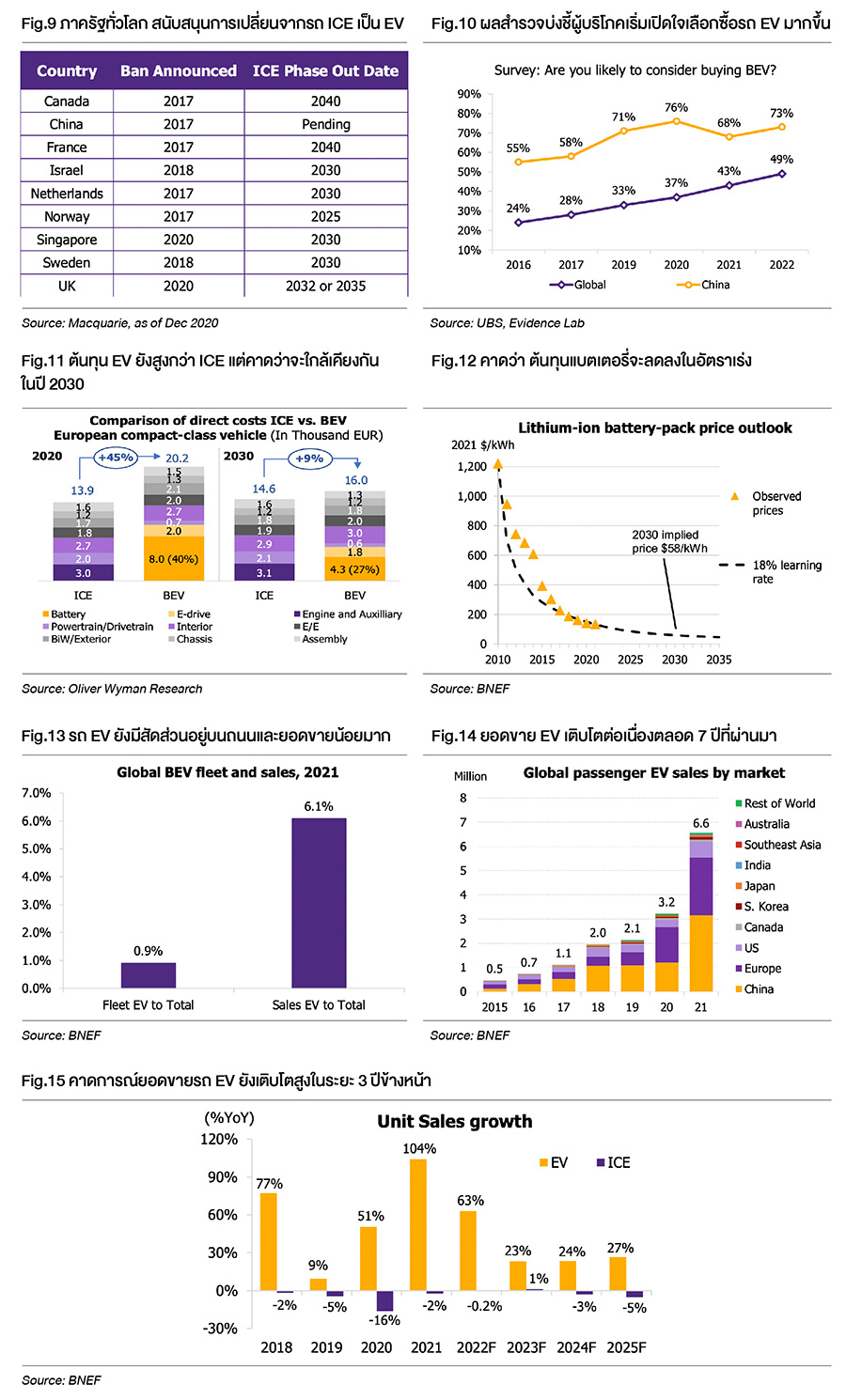

1) นโยบายสนับสนุนจากภาครัฐทั่วโลก หลายประเทศสำคัญทั่วโลก กำหนดนโยบายเพื่อสนับสนุนการเปลี่ยนการใช้รถน้ำมัน (ICE) มาสู่รถ EV ภายในปี 2025-2040 เพื่อให้สอดคล้องกับเป้าหมาย Carbon Neutral (Fig.9) เราประเมินว่า มาตรการสนับสนุนจากภาครัฐ จะช่วยเร่งการตัดสินใจซื้อของผู้บริโภค เช่น ประเทศจีนได้ออกมาตรการสิทธิประโยชน์ทางภาษีให้กับผู้ซื้อรถ EV ขณะที่ สหรัฐฯ เพิ่งผ่านร่างกฎหมาย Inflation Reduction Act ซึ่งมีส่วนสนับสนุนการลงทุนในพลังงานหมุนเวียนและ EV มูลค่าสูงถึง 3.69 แสนล้านเหรียญฯ เป็นต้น

2) เทคโนโลยีที่พัฒนาในอัตราเร่ง หนุนต้นทุนลดลง ถึงแม้ต้นทุนการผลิตโดยตรงของรถ EV ยังคงสูงกว่ารถ ICE แต่ด้วยนโยบายอุดหนุนจากภาครัฐ รวมถึง ความผันผวนของราคาน้ำมัน เป็นตัวช่วยหนุนให้ผู้บริโภคเริ่มหันมาสนใจซื้อรถ EV มากขึ้น นอกจากนี้ ในระยะกลาง-ยาว แบตเตอรี่ที่เป็นต้นทุนหลักในรถ EV กำลังถูกพัฒนาให้มีราคาถูกลงในอัตราเร่งต่อเนื่องตลอดช่วง 10 ปีที่ผ่านมา (Fig.12) และภายในปี 2030 คาดว่าแบตเตอรี่จะมีราคาถูกลงอีกเกือบครึ่งหนึ่ง นั่นทำให้ต้นทุนการผลิตรถ EV จะสูงกว่ารถ ICE เพียง 9% เท่านั้น จากที่เคยสูงกว่ามากถึง 45% ในปี 2020 (Fig.11) ดังนั้น ในระยะยาว แม้ว่าจะไม่มีการสนับสนุนจากภาครัฐแล้ว แต่คาดว่า รถ EV จะมีความสามารถในการแข่งขันเชิงต้นทุนไม่แพ้รถ ICE

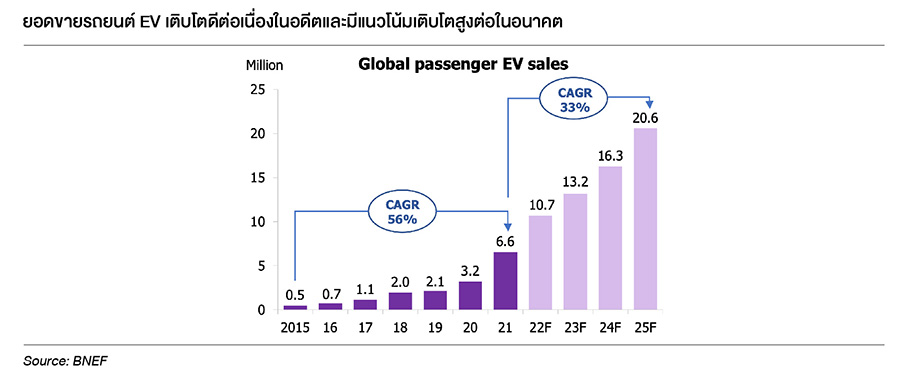

3) ช่วงเริ่มต้นของการเปลี่ยนมาใช้ EV ปัจจุบัน EV วิ่งอยู่บนท้องถนน คิดเป็นสัดส่วนแค่ 0.9% ของจำนวนรถทั้งหมด และยอดขายรถ EV เมื่อปี 2021 ยังมีสัดส่วนค่อนข้างน้อย เพียง 6.1% เมื่อเทียบกับยอดขายรถทั้งหมด (Fig.13) ดังนั้น กระแสการเปลี่ยนรถเป็น EV อย่างต่อเนื่อง จะช่วยขับเคลื่อนให้อัตราการเติบโตยังอยู่ในระดับสูงต่อไป ทั้งนี้ Bloomberg คาดการณ์ยอดขายรถ EV จะเติบโตสูงระดับ 23-27% ต่อปีในระยะ 3 ปีข้างหน้า สวนทางยอดขายรถ ICE ที่มีแนวโน้มชะลอตัวลงต่อเนื่อง (Fig.15)

4) ผู้บริโภคเริ่มเปิดใจยอมรับการใช้รถ EV มากขึ้น หากพิจารณาจากผลสำรวจที่จัดทำโดย UBS พบว่า แนวโน้มผู้บริโภคทั่วโลกโดยเฉพาะจีน เริ่มเปิดใจที่จะเลือกซื้อรถ EV แทนรถ ICE มากขึ้นอย่างต่อเนื่องตลอดระยะเวลา 6 ปีล่าสุด (Fig.10)

กองทุนแนะนำ SCBEV

SCBEV หรือกองทุนเปิดไทยพาณิชย์ Electric Vehicles and Future Mobility เป็นกองทุน Feeder Fund ที่ไปลงทุนในกองทุนหลัก คือ KARS ETF (KraneShares Electric Vehicles & Future Mobility ETF) เพียงกองเดียว ซึ่งมีความน่าสนใจ ดังนี้

1. ผู้จัดการกองทุนหลัก Krane Funds Advisors มีความเชี่ยวชาญด้านการจัดทำผลิตภัณฑ์ ETF (Exchange Traded Fund) แนว Thematic โดยเฉพาะในตลาดหุ้นจีน โดยบริษัทฯ เริ่มจัดตั้ง ETF ครั้งแรกในปี 2013

2. นโยบายการลงทุน เนื่องจากกองทุนหลักเป็น ETF ทำให้นักลงทุน สามารถเข้าถึงข้อมูลรายชื่อหุ้นที่กองเข้าลงทุนทุกตัวและมีค่าธรรมเนียมการบริหารจัดการต่ำกว่ากองทุนประเภท Active Mutual Fund โดย KARS ETF อ้างอิงดัชนี Bloomberg Electric Vehicles Index ที่มีการคัดเลือกหุ้นที่มีความเกี่ยวข้องกับห่วงโซ่อุปทานของอุตสาหกรรม EV ตั้งแต่ต้นน้ำถึงปลายน้ำ และมีการกระจายลงทุนไปตาม Free float market cap. weighted และมีการ Rebalance รายไตรมาส ทำให้กองทุนสามารถเกาะไปกับกระแสการเติบโตของอุตสาหกรรม EV โดยรวม มากกว่าการเลือกข้างให้น้ำหนักกับบริษัทที่คาดว่าจะเป็นผู้ชนะในอุตสาหกรรมที่เพิ่งอยู่ในช่วงเริ่มต้น ซึ่งประเมินได้ค่อนข้างยาก

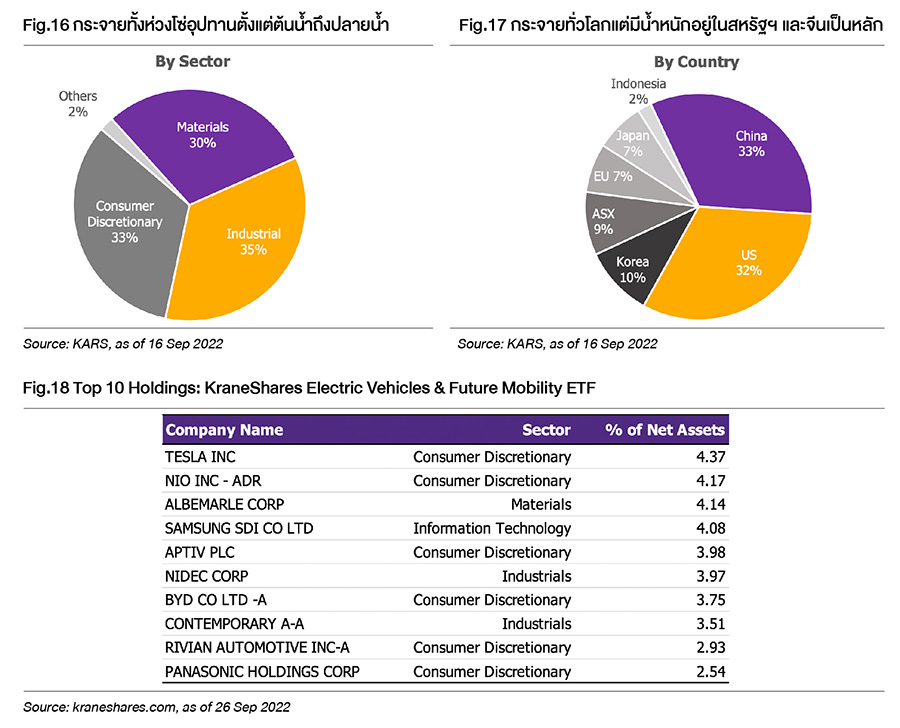

3. สัดส่วนการลงทุน มีการกระจายการลงทุนทั่วโลก, มีการกระจายการลงทุนทั้งกลุ่มธุรกิจต้นน้ำ, กลางน้ำและปลายน้ำ ในสัดส่วนใกล้เคียงกัน ส่งผลให้ได้ประโยชน์จากการเติบโตของอุตสาหกรรมโดยรวมอย่างทั่วถึง (Fig.16) นอกจากนี้ ยังมีนโยบายการกระจายการลงทุนโดยพยายามจำกัดสัดส่วนน้ำหนักเบื้องต้นในหุ้น 8 ตัวแรก ให้แต่ละตัวมีน้ำหนักไม่เกิน 5% ส่งผลให้ดัชนีไม่เน้นหนักในหุ้นตัวใดตัวหนึ่งมากเกินไป อย่างไรก็ตาม พิจารณาเป็นรายประเทศ พบว่า พอร์ตการลงทุนมีการให้น้ำหนักอยู่ในตลาดหุ้นจีน (33%) และตลาดหุ้นสหรัฐฯ (32%) เป็นหลัก (Fig.17) ดังนั้น ปัจจัยมหภาคที่กระทบต่อ 2 ประเทศดังกล่าว ก็อาจส่งผลกระทบต่อการลงทุนในพอร์ตระยะสั้นเช่นกัน

กลยุทธ์การลงทุน

เราแนะนำให้หาจังหวะเข้าลงทุนเมื่อราคาย่อตัวลงมา ประเมินว่า ราคาหุ้นในระยะสั้น ยังมีโอกาสผันผวนตามภาวะตลาดโดยรวมที่ถูกกดดันจากทิศทางดอกเบี้ยขาขึ้น แต่ในระยะกลาง-ยาว เชื่อว่า ยังมีปัจจัยบวกเฉพาะตัวที่ช่วยหนุนการฟื้นตัวของหุ้นกลุ่ม EV

1. ระยะสั้น-ตลาดกำลังปรับตัวรับแนวโน้มดอกเบี้ยที่สูงขึ้นและความเสี่ยงเกิดเศรษฐกิจถดถอยที่เพิ่มสูงขึ้น สร้างความผันผวน เปิดความเสี่ยงขาลง คาดว่าราคาหุ้นกลุ่มนี้จะผันผวนสูงตามนโยบายการเงินของ Fed เนื่องจากหุ้นกลุ่มนี้มีลักษณะเติบโตสูงซึ่งจะค่อนข้างอ่อนไหวกับมุมมองต่อทิศทางดอกเบี้ย โดยหลังผลประชุม Fed วันที่ 20-21 ก.ย. บ่งชี้แนวโน้มการเงินตึงตัวมากกว่าตลาดคาด จึงเปิดความเสี่ยงขาลงต่อหุ้นกลุ่มนี้เพิ่มเติมในระยะสั้น นอกจากนี้ หุ้นกลุ่มนี้ ยังมีความอ่อนไหวต่อนโยบาย Zero Covid Policy ของจีน จากการที่ห่วงโซ่อุปทานของอุตสาหกรรม EV นั้นอยู่ทางฝั่งจีนค่อนข้างสูง

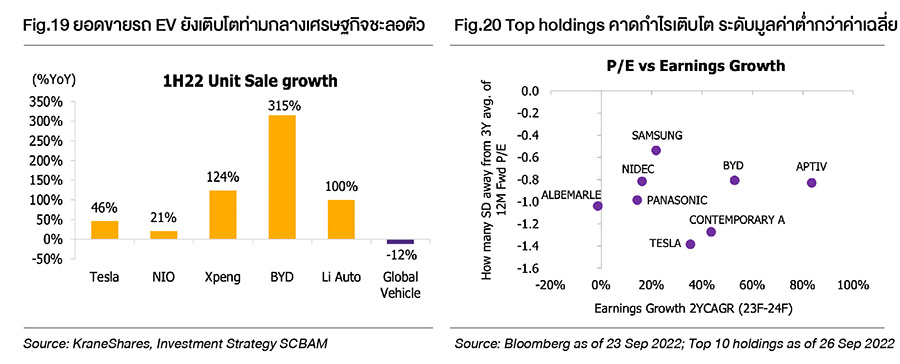

2. ระยะกลาง-ความเสี่ยงเกิดเศรษฐกิจถดถอย แต่หากไม่รุนแรง คาดกลุ่ม EV จะทนทานขาลงและฟื้นตัวได้ดีกว่าตลาด ถึงแม้ว่าในระยะ 6 เดือนข้างหน้าเศรษฐกิจโลกคาดว่าจะชะลอตัวหรืออาจจะถดถอยแต่ไม่รุนแรง แต่เราคาดว่ายอดขายรถ EV จะยังสามารถเติบโตได้ แม้อัตราการเติบโตอาจชะลอตัวลงบ้าง เหมือนครึ่งปีแรกของปีนี้ที่ยอดขายรถ EV ยังเติบโตโดดเด่น (ราว 21%-315%) ขณะที่ยอดขายรถโดยรวมหดตัวท่ามกลางเศรษฐกิจที่เริ่มชะลอตัว (ราว 12%) (Fig.19) เนื่องจากภาครัฐทั่วโลกยังเร่งออกนโยบายสนับสนุนกระตุ้นความต้องการของผู้บริโภค ซึ่งเรามองว่ากลุ่มคนชนชั้นกลาง-บน ยังพอมีกำลังซื้ออยู่ ที่สำคัญตลาดผู้บริโภคหลักอย่างจีนที่คาดว่า อุปสงค์จะเร่งตัวสูงขึ้น หากกลับมาทยอยเปิดเมืองได้ในช่วงปลายปีหรือต้นปีหน้า ขณะที่ด้านอุปทานที่ยังตึงตัวในปีนี้ จะเริ่มคลี่คลายอย่างค่อยเป็นค่อยไปในปีหน้า แต่ก็ยังไม่เพียงพอต่อความต้องการ ดังนั้น เรามองว่า หากเศรษฐกิจถดถอยแต่ไม่รุนแรง หุ้นกลุ่มนี้ อาจมีความเสี่ยงที่จะปรับตัวลงตามภาวะตลาดโดยรวม แต่เมื่อถึงช่วงเวลาที่ตลาดหุ้นเริ่มฟื้นตัว เชื่อว่า หุ้นกลุ่มนี้ มีโอกาสฟื้นตัวกลับมาได้เร็วกว่าตลาดโดยรวม อย่างไรก็ตาม หากเกิดเศรษฐกิจถดถอยรุนแรงและยาวนานกว่าที่คาด อาจส่งผลกระทบต่อกำลังซื้อของผู้บริโภคอย่างมีนัยสำคัญ

3. ระยะยาว สำหรับกรอบเวลา 2-3 ปีข้างหน้า เราคาดว่า น่าจะผ่านรอบวัฏจักรเศรษฐกิจขาลงไปแล้ว แนวโน้มการเติบโตของอุตสาหกรรม EV ค่อนข้างสดใสและชัดเจนจากเป้าหมายการเปลี่ยนผ่านจากรถ ICE สู่รถ EV ทั้งสหรัฐฯ, ยุโรปและภูมิภาคเอเชีย เราจึงมีมุมมองเชิงบวกสำหรับการลงทุนระยะยาว แต่ในกรณีที่รัฐบาลแต่ละประเทศ เริ่มเปลี่ยนนโยบายหรือยกเลิกมาตรการสนับสนุนในอนาคต ก็อาจส่งผลให้การบริโภคชะลอตัวลงและเป็นความเสี่ยงต่อการเติบโตในระยะถัดไปเช่นกัน แต่เราประเมินว่า มีโอกาสเกิดขึ้นได้ค่อนข้างน้อย

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 กด 0 กด 6 www.scbam.com