SHARE

หากคุณคิดว่า การออมในกองทุนเป็นเรื่องที่ต้องใช้เวลา และ เข้าใจยากแล้ว ...เราขอแนะนำให้คุณจินตนาการถึงชีวิตตนเองในวันที่ ไม่มีพ่อแม่คอยอุ้มชู ไม่มีคู่ชีวิตคอยดูแลหรือหาเงินให้ใช้ ญาติไม่เหลียวแล ไม่มีลูกหลานให้คอยพึ่งพา และหากชีวิตของคุณเหลือเพียงแต่แค่ “ตัวคุณคนเดียว” เมื่อยามเจ็บป่วยหรือชรา คุณจะทำเช่นไร ...คุณจะทำเช่นไร??????

หากจะพูดถึงเรื่องการออมเงิน หรือ การลงทุน แล้ว.... ทุกคนมักคิดถึงเป็น ลำดับสุดท้าย

เดี๋ยวก่อน เดี๋ยวเหลือเงินก่อนแล้วค่อยคิด จน มี สมการสำหรับคนออมเงินออกมาว่า

แปลว่า มีรายรับออกมา ให้หักเงินออมก่อน แล้วที่เหลือ ค่อยใช้ ตาม Lifestyle “มีมากใช้มาก มีน้อยใช้น้อย”

ช่วงเรียนจบใหม่เริ่มต้นทำงาน สำหรับชีวิตของใครหลายคน เรามักนำเงินเดือนที่ได้มาไปซื้อสิ่งของเพื่อตอบสนองความอยากได้ในชีวิต เช่น เสื้อผ้า กระเป๋า รองเท้า นาฬิกา กล้องถ่ายรูป ท่องเที่ยว และอื่นๆ ที่สามารถตอบสนองความสุขของเราเองได้ ณ ขณะนั้นๆ หากโชคดีหน่อย ในบริษัทที่ทำงานมีการหักเงินกองทุนสำรองเลี้ยงชีพ ก็จะมีบางท่านที่รู้สึกว่า โหย...มาหักเงินเดือนให้น้อยลงไปอีก ... แต่ท่านไม่รู้หรอกว่า ท่านเป็นคนที่โชคดีสุดๆ เพราะท่านเริ่มออมเงินโดยไม่รู้ตัวแล้วนะ แถมบางที่มีนายจ้างบวกเงินสมทบเพิ่มเติมให้อีกด้วย

อย่างไรก็ดี จะออมมากหรือออมน้อย จะออมด้วยวิธีใด ก็ถือเป็นการออมเงินแล้ว ในสมัยเริ่มแรก เมื่อมีการคิดถึงการออมเงิน คนมักนำเงินไปฝากธนาคาร ซึ่งให้อัตราดอกเบี้ยที่ประมาณ 0.50% ต่อปี (ที่มา ธนาคารแห่งประเทศไทย ณ วันที่ 30 ส.ค. 2560) ซึ่งเห็นได้ชัดว่าไม่เพียงพอที่จะชดเชยค่าเงินที่ถดถอยจากเงินเฟ้อเมื่อเวลาผ่านไปในแต่ละปี เช่น เมื่อก่อนเงิน 30 บาท เราสามารถกินข้าวอิ่มแปล้ แต่ในปัจจุบัน เราต้องใช้เงิน 50 บาท ต่อข้าว 1 จาน ถึงจะอิ่ม แล้วในอนาคตหละ เราต้องใช้เงินกี่บาท เพื่อกินข้าวให้อิ่มใน 1 มื้อ....

ดังนั้นเริ่มออมและลงทุนกันเถอะ “เริ่มทีละน้อย ค่อยๆ เก็บออม ไม่ต้องรอพร้อม เก็บออมกันไป” #เริ่มก่อน รวยก่อน #ลงทุนให้ถูกที่

เราจึงอยากจะแนะนำวิธีการออมหรือการลงทุน เพื่อสร้างความมั่งคั่งให้กับชีวิตท่านด้วยการลงทุนให้ถูกที่ ชีวิตบนเส้นทางการลงทุน มีทางเลือกมากมาย เราสามารถเริ่มต้นด้วยการลงทุนง่ายๆ ในกองทุนตลาดเงิน เพื่อให้มีสภาพคล่อง แต่เมื่อทำงานไปสักพัก ท่านเริ่มมีรายได้ที่มั่นคงและเติบโต รวมถึงภาษีที่ท่านต้องจ่ายก็โตตาม ท่านก็สามารถบริหารเงินโดยลงทุนในกองทุน LTF&RMF ที่รัฐบาลเปิดโอกาสให้ท่านมีโอกาสรับความมั่งคั่งจากผลตอบแทนจากการลงทุนและมีโอกาสรับสิทธิประโยชน์ทางภาษีเพิ่มเติม

กองทุน LTF&RMF มันคืออะไรกันนะ งั้นค่อยๆ มาเรียนรู้กันดีกว่า

LTF (Long Term Equity Fund) หรือกองทุนรวมหุ้นระยะยาว เป็นกองทุนที่เหล่ามนุษย์เงินเดือนลงทุนเพื่อนำเอาค่าซื้อกองทุนมาซึ่งสามารถสร้างผลตอบแทนได้ด้วยนะ แถมบางกองยังมีนโยบายการจ่ายเงินปันผลหรือเป็นการให้ผลตอบแทนแก่ผู้ลงทุนเป็นระยะๆ อีกด้วย (แต่เงินปันผลนั้นก็ต้องเสียภาษีด้วยนะ) ทั้งนี้กองทุนที่ไม่ได้จ่ายเงินปันผล ผลตอบแทนกองทุนก็จะถูกนำไปลงทุนต่อในกองทุนนั่นเอง แต่ทั้งนี้ทั้งนั้น อย่าลืมดูความเสี่ยงกันด้วยน้า เพราะกองทุน LTF จะมีนโยบายลงทุนในหุ้น เหมาะกับผู้ลงทุนที่สามารถรับความเสี่ยงจากการเปลี่ยนแปลงราคาหุ้นได้ และบางกองทุนยังนำเงินไปลงทุนในต่างประเทศ ก็ต้องพิจารณาความเสี่ยงจากการเปลี่ยนแปลงค่าเงินด้วย ที่สำคัญการลงทุนมีเงื่อนไขของการลงทุนใน LTF หากจะลงทุนให้ได้ ใช้สิทธิลดหย่อนภาษีแล้ว ก็ต้องถือให้ครบ 7 ปีปฏิทินถึงทำการขายคืนได้นะจ๊ะ..

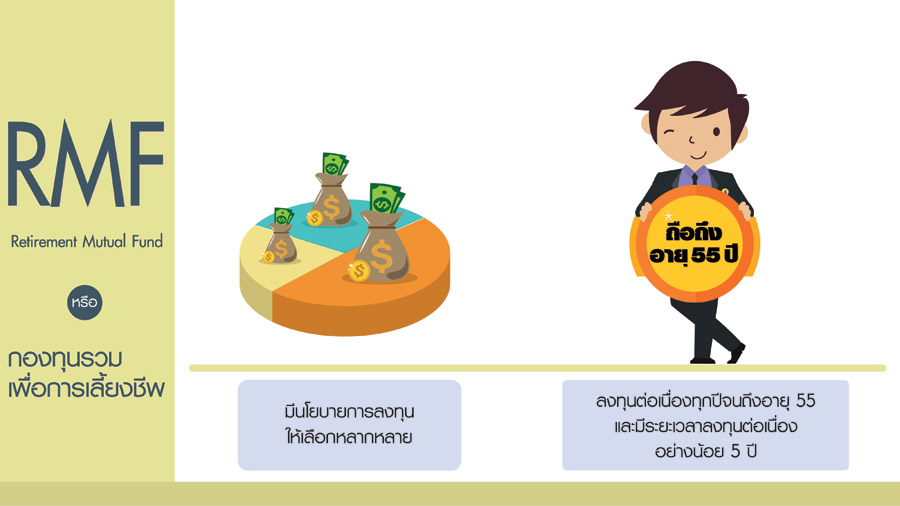

RMF ( Retirement Mutual Fund) หรือกองทุนรวมเพื่อการเลี้ยงชีพ เป็นกองทุนอีกรูปแบบหนึ่งที่ลงทุนแล้วสามารถนำเอาค่าซื้อกองทุนมาลดหย่อนภาษีได้ด้วย แต่เน้นการลงทุนระยะยาวเพื่อวัยเกษียณ โดยจะต้องลงทุนไปต่อเนื่องทุกปีจนถึงอายุ 55 ปี และมีระยะเวลาลงทุนต่อเนื่องอย่างน้อย 5 ปี โดยมีขั้นต่ำของการลงทุนคือ 5,000 บาท หรือ 3% ของรายได้ที่ต้องเสียภาษีในแต่ละปีนั้นๆ RMF มีจุดต่างจาก LTF ในการลงทุน คือ มีนโยบายการลงทุนให้เลือกหลากหลาย ทั้งที่เลือกลงทุนเฉพาะตราสารทางการเงิน พันธบัตร ไม่มีหุ้น หรือเป็นกองทุนหุ้นล้วน โดยมีทั้งแบบเลือกลงทุนหุ้นบางตัว หรือเสมือนลงทุนหุ้นทุกตัวแบบกองทุนดัชนี หรือลงทุนผสมเลยทั้งตราสาร พันธบัตร และหุ้น และอาจมีส่วนลงทุนในต่างประเทศ อันนี้แล้วแต่สไตล์ผู้ลงทุนชอบแบบไหน RMF มี เสริฟ พูดถึงกอง RMF บางคนอาจจะคิดว่าไกลตัวเกินไป ยังไม่ต้องลงทุนในกอง RMF ก็ได้ แต่หากมาคิดดูดีๆ ในแต่ละปีที่เราทำงานอยู่นี้ แป๊บๆ อายุ 30 แป๊บๆ ถึงหลัก 4 แป๊บๆ ถึงวัยเกษียณเสียแล้ว ถ้าไม่เริ่มตอนนี้จะเริ่มตอนไหนกัน สิ่งสำคัญเหมือนกันน้า ต้องศึกษานโยบายและความเสี่ยงให้ดีก่อนลงทุนทุกครั้งด้วย

การลงทุนใน LTF&RMF ไม่จำเป็นต้องซื้อตอนสิ้นปีทีเดียว

บางครั้งเราจะเห็นว่า ผู้ลงทุนส่วนใหญ่นิยมลงทุนใน LTF & RMF ตอนปลายปีทีเดียว (ภายในสิ้นเดือนธันวาคม เพื่อใช้สำหรับลดหย่อนภาษีปีนั้นได้) ก็อาจมีโอกาสที่ต้องซื้อแพง หรือต้นทุนเฉลี่ยจากการลงทุนที่สูงได้ เพราะคนส่วนใหญ่ซื้อกันช่วงนี้ กองทุนก็ต้องซื้อหลักทรัพย์ต่อช่วงเดียวกัน ราคาก็พุ่งเป็นเรื่องปกติ แต่มีวิธีการลงทุนที่นิยมทำกัน คือการลงทุนแบบ Dollar Cost Average (DCA) หรือการลงทุนเป็นประจำ ซึ่งอาจกำหนดเป็นรายสัปดาห์ รายเดือน หรือรายปี ด้วยเม็ดเงินลงทุนที่เท่าๆ กัน โดยไม่สนใจราคาต้นทุนในวันนั้นๆ วิธีนี้จะช่วยเฉลี่ยต้นทุนการลงทุน (เฉพาะกรณีหุ้น) ให้ถูกกว่าการลงทุนแบบลงทุนด้วยเม็ดเงินเยอะๆ คร่าวเดียว เพราะธรรมชาติตลาดหุ้นมักมีความผันผวนทั้งขึ้นและลงตลอดทั้งปีนั่นเอง

ยกตัวอย่าง หากท่านอายุ 25 ปี และเริ่มลงทุนทุกเดือน เดือนละ 1,000 บาท โดยเลือกลงทุนในกองทุนหุ้นจนเกษียณอายุ 60 ปี สมมติผลตอบแทนสุทธิเฉลี่ยของกองทุนหุ้น 12%ต่อปีไปตลอดระยะเวลาลงทุน ท่านจะมีเงินลงทุน ตอนอายุ 60 ปี เท่ากับ 6,430,959 บาท (จากเงินต้น 420,000 บาท ได้มาจาก ลงทุนเดือนละ 1,000 บาทเป็นเวลา 35ปี หรือ 420 เดือน)

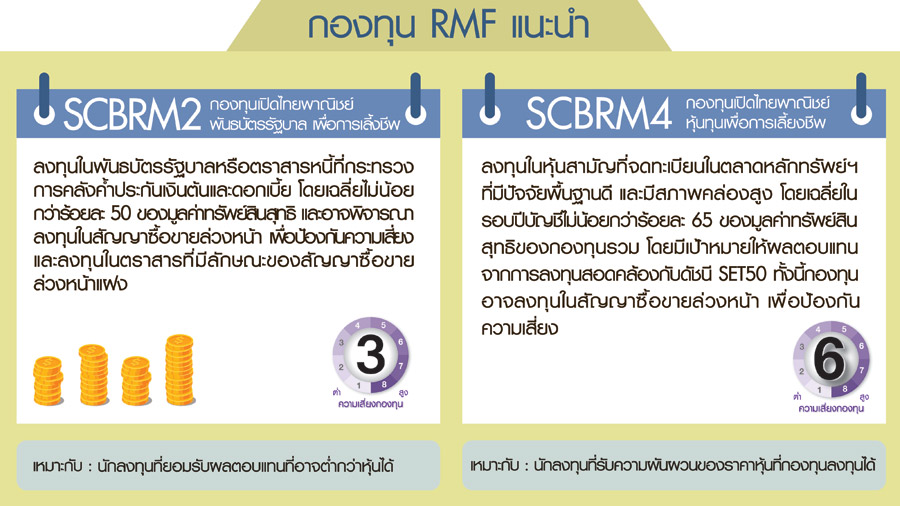

เกริ่นมาซะนาน...หากนักลงทุนสนใจลงทุนในกองทุน LTF&RMF ของ บลจ.ไทยพาณิชย์ ผมก็มีแนะนำเหมือนกันครับ เริ่มจาก LTF ก่อนละกัน...

ต่อมาก็เป็นกองทุน RMF กันบ้าง

อย่างไรก็ดี การลงทุนมีความเสี่ยง ผลตอบแทนในแต่ละปีบางปีอาจได้มากหรือน้อย หรือขาดทุนก็ได้ หากความเสี่ยงสูงมีโอกาสได้รับผลตอบแทนสูง ความเสี่ยงต่ำโอกาสที่จะได้รับผลตอบแทนก็อยู่ในระดับต่ำเช่นกัน ก่อนลงทุนเราควรกำหนดวัตถุประสงค์และเป้าหมายในการลงทุน ระยะในการลงทุนให้ชัดเจน และศึกษาลักษณะ นโยบาย ผลตอบแทน และความเสี่ยงจากการลงทุน และสิ่งที่สำคัญที่สุด : มีวินัยลงทุนอย่างสม่ำเสมอ สุดท้ายนี้ขอฝากนักลงทุนทุกท่าน “อย่าลืมลงทุนให้ถูกที่ เพื่อความมั่งคั่งในวันหน้า” นะคร้าบบบ