SHARE

ในช่วงปลายปี 2560 ที่ผ่านมาตลาดคาดการณ์ว่าประเทศไทยและประเทศอื่น ๆ ในภูมิภาคเอเชียต้องเตรียมรับมือกับกระแสเงินทุนไหลออก เนื่องจากดอลลาร์สหรัฐฯ มีแนวโน้มจะกลับมาแข็งค่าตามแนวโน้มตัวเลขเศรษฐกิจของสหรัฐฯ ที่ขยายตัวได้อย่างต่อเนื่อง ตลาดแรงงานที่เติบโตอย่างแข็งแกร่งแม้ว่าเงินเฟ้อจะยังทรงตัวอยู่ในระดับต่ำ อีกทั้งเฟดยังคงส่งสัญญาณการปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่อง ซึ่งอาจส่งผลให้สกุลเงินดอลลาร์สหรัฐฯกลับมาแข็งค่า ขณะที่สกุลเงินในแถบเอเชียอาจมีโอกาสกลับทิศทางเป็นอ่อนค่าทั่วภูมิภาค รวมถึงอาจกระทบต่ออัตราผลตอบแทนพันธบัตรไทยและประเทศอื่นๆ ให้มีโอกาสปรับตัวสูงขึ้นตามแนวโน้มอัตราผลตอบแทนพันธบัตรสหรัฐฯ

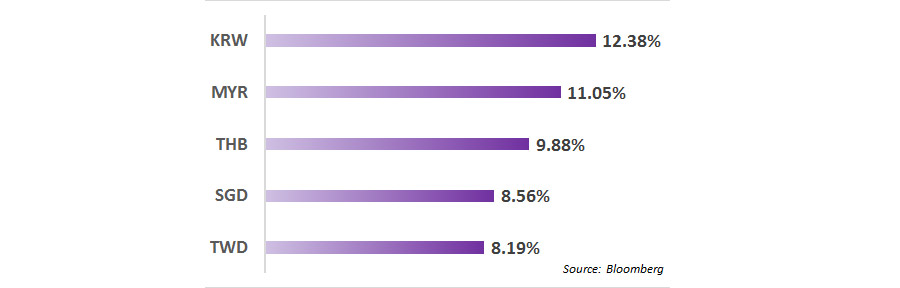

อย่างไรก็ตามในปี 2560 ประเทศไทยรวมถึงประเทศในภูมิภาคเอเชียต่างเผชิญกับภาวะค่าเงินที่แข็งค่าขึ้นตลอดทั้งปี โดยค่าเงินวอนของประเทศเกาหลีใต้แข็งค่ามากขึ้นถึงประมาณ 12% สูงสุดในภูมิภาค รองลงมาคือค่าเงินริงกิตของประเทศมาเลเซียที่แข็งค่ามากถึงประมาณ 11% ขณะที่ประเทศไทยค่าเงินบาทปรับตัวแข็งค่าขึ้นสูงเป็นอันดับที่สามถึงประมาณ 9% ทั้งนี้ การแข็งค่าของสกุลเงินทั่วภูมิภาคเอเชียดังกล่าวเกิดจากการที่สกุลเงินดอลลาร์สหรัฐฯ อ่อนค่าอย่างต่อเนื่อง ทั้งนี้เหตุผลส่วนหนึ่งมาจากความเชื่อมั่นในนโยบายการกระตุ้นเศรษฐกิจสหรัฐฯ ของนายโดนัล ทรัมป์ ทำให้ตลาดยังคงกังวลกับนโยบายต่างๆ ที่ออกมา ซึ่งยังไม่มีทิศทางที่ชัดเจน และอาจไม่สามารถกระตุ้นเศรษฐกิจได้ทันตามที่ตลาดคาดหวังไว้ อีกทั้งการเมืองภายในประเทศของสหรัฐฯ เองที่ยังคงมีปัญหาเข้ามาเป็นระยะ ๆ ในขณะที่แนวโน้มเศรษฐกิจของประเทศไทยและเอเชียเติบโตอย่างโดดเด่น จึงเป็นเป้าหมายทำให้กระแสเงินลงทุนต่างชาติไหลเข้ามาอย่างต่อเนื่อง แทนที่เงินทุนที่จะไหลกลับสู่ประเทศสหรัฐฯ

การเปลี่ยนแปลงอัตราแลกเปลี่ยน ปี 2560

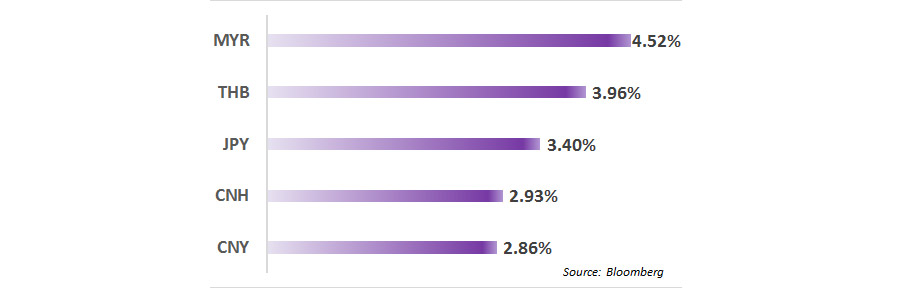

และในปี 2561 นี้ ค่าเงินบาทนั้นยังคงแข็งค่าขึ้นต่อเนื่องจากปีที่ผ่านมาอีกถึงประมาณ 4% (ณ วันที่ 29 ม.ค. 61) สูงเป็นอันดับสองของภูมิภาค ซึ่งยังคงสวนทางกับค่าเงินดอลลาร์สหรัฐฯ ที่ยังคงอ่อนค่าต่อเนื่องแม้ว่ารัฐสภาของสหรัฐฯ ได้ผ่านกฎหมายปฏิรูปภาษีฉบับใหม่ที่จะช่วยกระตุ้นเศรษฐกิจแล้วก็ตาม แต่ตลาดกลับมองว่าปัจจัยดังกล่าวอาจไม่ได้ช่วยหนุนเศรษฐกิจและเร่งเงินเฟ้อได้อย่างยั่งยืน นอกจากนี้ตลาดได้ให้น้ำหนักเรื่องความเสี่ยงของ Government shutdown ที่ยังคงมีอยู่ การเจรจาแผนงบประมาณฉบับใหม่ที่ยังคงไม่เห็นความชัดเจนและมีโอกาสยืดเยื้อ ซึ่งสร้างความไม่มั่นใจต่อดอลลาร์สหรัฐฯ ชั่วคราว ขณะเดียวกันตลาดก็เริ่มหันไปให้ความสนใจกับค่าเงินยูโรและเยนมากขึ้นจากแนวโน้มเศรษฐกิจยุโรปและญี่ปุ่นที่ขยายตัวเพิ่มขึ้น ซึ่งสร้างความมั่นใจให้แก่ ECB และ BOJ ที่ได้เริ่มส่งสัญญาณสู่ตลาดที่จะหยุดใช้แผนการเงินนโยบายแบบผ่อนคลาย ส่งผลให้ค่าเงินยูโรและเยนแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ

การเปลี่ยนแปลงอัตราแลกเปลี่ยน ณ วันที่ 29 มกราคม 2561

สำหรับทิศทางค่าเงินดอลลาร์สหรัฐฯ ในปีนี้ยังคงมีโอกาสผันผวนอย่างต่อเนื่อง โดยปัจจัยหลักที่จะส่งผลให้กระแสเงินทุนไหลกลับประเทศสหรัฐฯ ได้แก่ 1) การดำเนินนโยบายการเงินของเฟด โดยหากเฟดมีการปรับขึ้นอัตราดอกเบี้ยนโยบายมากกว่า 3 ครั้ง จากที่ตลาดคาดในปีนี้ ถือเป็นการส่งสัญญาณว่าเศรษฐกิจสหรัฐมีแนวโน้มที่จะเดิบโตสูงกว่าที่ตลาดคาดการณ์ไว้ ก็จะส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ กลับมามีทิศทางแข็งค่าได้ 2) นโยบายกระตุ้นเศรษฐกิจของนายโดนัล ทรัมป์ ที่คาดว่าจะสามารถผ่านกฎหมายบังคับใช้ได้มากขึ้น และจะช่วยสนับสนุนการเติบโตของเศรษฐกิจสหรัฐฯ ได้มากขึ้น อาจทำให้กระแสเงินทุนไหลกลับเข้าสหรัฐฯ ได้ 3) ท่าทีของ ECB และ BOJ ในการหยุดมาตรการผ่อนคลายทางการเงิน ซึ่งยังคงไม่มีการระบุระยะเวลาที่ชัดเจน แต่หาก ECB และ BOJ เปลี่ยนแปลงการตัดสินใจโดยเลือกที่จะขยายระยะเวลามาตรการผ่อนคลายทางการเงินต่อไปก็จะส่งผลให้ค่าเงินยูโรและเยนกลับมาอ่อนค่าลง ดอลลาร์สหรัฐฯ ก็อาจกลับมาแข็งค่าขึ้นได้เช่นกัน ในทางกลับกัน ปัจจัยต่างๆ ที่กล่าวมานี้อาจส่งผลในทิศทางตรงข้ามหากไม่เป็นไปตามที่คาดการณ์ไว้ ก็อาจส่งผลให้ค่าเงินดอลลาร์สหรัฐฯอ่อนค่าลงได้อย่างต่อเนื่อง ทั้งนี้ปัจจัยข้างต้นเป็นเพียงส่วนหนึ่งของตลาดเงิน นักลงทุนจึงยังคงต้องติดตามปัจจัยความเคลื่อนไหวต่าง ๆ ในตลาดเงินอย่างใกล้ชิดเพื่อการลงทุนของท่านด้วยนะครับ

โดย คุณณรงค์ศักดิ์ ปลอดมีชัย

กรรมการผู้จัดการและประธานเจ้าหน้าที่บริหารการลงทุน

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด