SHARE

ผลการประชุม Fed มีมติลดดอกเบี้ยนโยบาย 50bps อาจสร้างความกังวลต่อนักลงทุนบางส่วน เพราะในอดีตพบว่า หาก Fed เริ่มต้นลดดอกเบี้ย 50bps ผลตอบแทนเฉลี่ยตลาดหุ้นสหรัฐฯ มักติดลบในระยะ 3-6 เดือนข้างหน้า แต่หากพิจารณารายละเอียด พบว่า หากเศรษฐกิจสหรัฐฯ ไม่ถดถอย ตลาดหุ้นก็จะปรับตัวเป็นบวกได้ในรอบนั้น ซึ่งเราประเมินว่าเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัว แต่ไม่ถดถอย ดังนั้นจึงมองบวกต่อตลาดหุ้นโลกในระยะถัดไป ดังนั้นสำหรับนักลงทุนที่รับความเสี่ยงสูงและมองข้ามความผันผวนระยะสั้น เป็นโอกาสลงทุนในกลุ่มที่มีความอ่อนไหวต่อแนวโน้มดอกเบี้ยและเศรษฐกิจสหรัฐฯ ได้แก่ กลุ่มหุ้นขนาดเล็กสหรัฐฯ, กลุ่มหุ้นธีม AI Spreading และตลาดหุ้นเอเชีย ซึ่งคาดจะฟื้นตัวกลับได้ดี หากภาพเศรษฐกิจเริ่มชัดเจนและเป็นไปตามที่ประเมินกองทุนแนะนำ SCBRS2000, SCBDIGI, SCBUSAA, SCBAXJ และ SCBAEM

น่ากังวลหรือไม่ เมื่อ Fed ลดดอกเบี้ยแรง 50bps

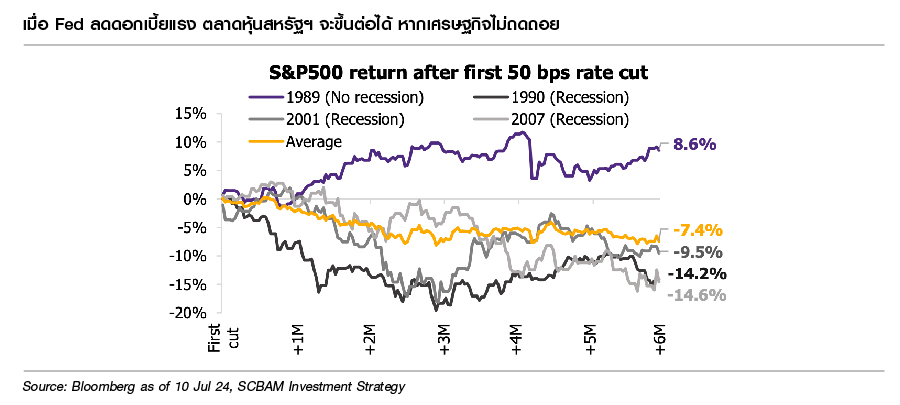

การประชุมระหว่างวันที่ 17-18 ก.ย. Fed มีมติลดดอกเบี้ยนโยบาย 50bps ซึ่งอาจสร้างความกังวลต่อนักลงทุนบางส่วน เนื่องจากสถิติในอดีต พบว่า หาก Fed เริ่มลดดอกเบี้ยด้วยขนาด 50bps ผลตอบแทนเฉลี่ยตลาดหุ้นสหรัฐฯ มักติดลบในระยะ 3-6 เดือนข้างหน้า แต่หากพิจารณาในรายละเอียด จะพบว่าสิ่งสำคัญในการกำหนดทิศทางตลาดหุ้น คือแนวโน้มเศรษฐกิจสหรัฐฯ จะถดถอยหรือไม่ เช่น ปี 1989 ที่ Fed เริ่มลดดอกเบี้ย 50bps แต่เศรษฐกิจสหรัฐฯ ไม่ถดถอยในระยะ 12 เดือนข้างหน้า ส่งผลให้ตลาดหุ้นสหรัฐฯ (S&P 500) ปรับตัวขึ้นราว 8.6% ในระยะ 6 เดือนหลังจากเริ่มลดดอกเบี้ย (Fig.1) ดังนั้นการเริ่มต้นลดดอกเบี้ยมากหรือน้อย อาจไม่สำคัญเท่ากับแนวโน้มเศรษฐกิจสหรัฐฯ ในระยะข้างหน้า

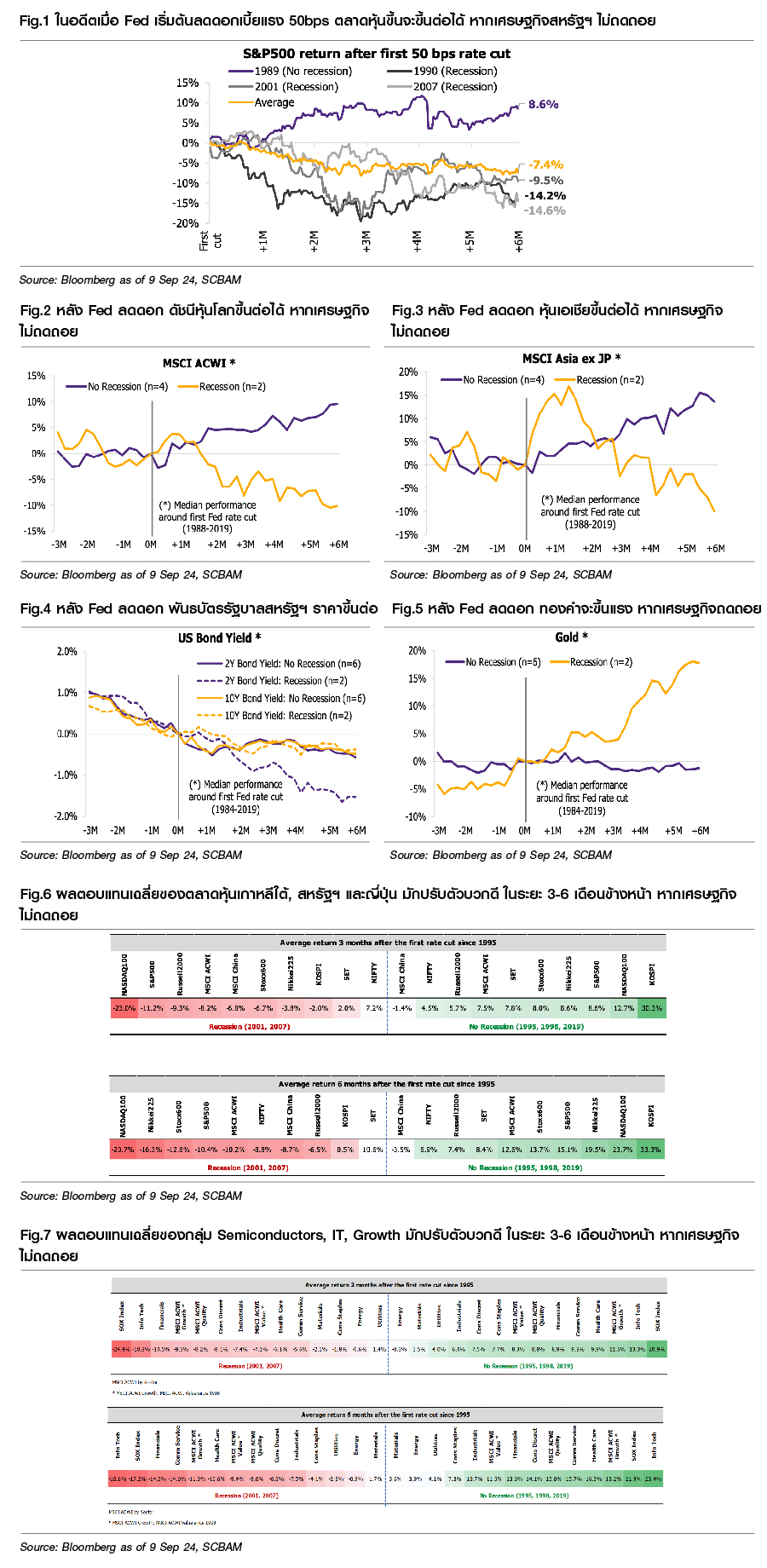

เมื่อพิจารณาสถิติในอดีตเพิ่มเติม สำหรับตลาดหุ้นรายประเทศและรายอุตสาหกรรม พบว่าหากเศรษฐกิจสหรัฐฯ ไม่ถดถอยในระยะ 6 เดือนข้างหน้าหลังเริ่มลดดอกเบี้ย ตลาดหุ้นสหรัฐฯ, เกาหลีใต้, ญี่ปุ่น, กลุ่ม IT, Semiconductor และ Healthcare จะปรับบวกโดดเด่นกว่าตลาดหุ้นโลกโดยรวมในกรอบระยะ 3-6 เดือนหลัง Fed เริ่มลดดอกเบี้ย (Fig.2, 3, 6, 7) ส่วน US Bond Yield ทั้งอายุ 2 ปีและ 10 ปี มีแนวโน้มปรับตัวลง (ราคาปรับขึ้น) ต่อหลัง Fed เริ่มลดดอกเบี้ย แต่อัตราของการปรับลดลงของ Bond Yield จะไม่มากเท่ากับช่วง 3 เดือนก่อน Fed เริ่มลดดอกเบี้ย (Fig.4) ขณะที่ราคาทองคำจะทรงตัวหลัง Fed เริ่มลดดอกเบี้ยแล้วเศรษฐกิจไม่ถดถอย (Fig.5)

ในทางกลับกัน หากเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอยหรือเกิดวิกฤติขึ้น ตลาดหุ้นทั่วโลกจะปรับตัวลง โดยเฉพาะตลาดหุ้นสหรัฐฯ, เกาหลีใต้, ญี่ปุ่น, กลุ่ม IT, Semiconductor และ Financials จะติดลบแรงกว่าตลาดรวม ส่วน US Bond Yield โดยเฉพาะอายุ 2 ปี จะปรับลงตามดอกเบี้ยนโยบายที่ลดลงแรงเพื่อประคับประคองเศรษฐกิจ ขณะที่ราคาทองคำขึ้นแรง เพราะทองคำถูกมองว่าเป็นหลุมหลบภัย หรือ Safe Haven เมื่อเกิด Recession

แนวโน้มตลาดขึ้นอยู่กับโอกาสของการเกิดภาวะเศรษฐกิจถดถอย

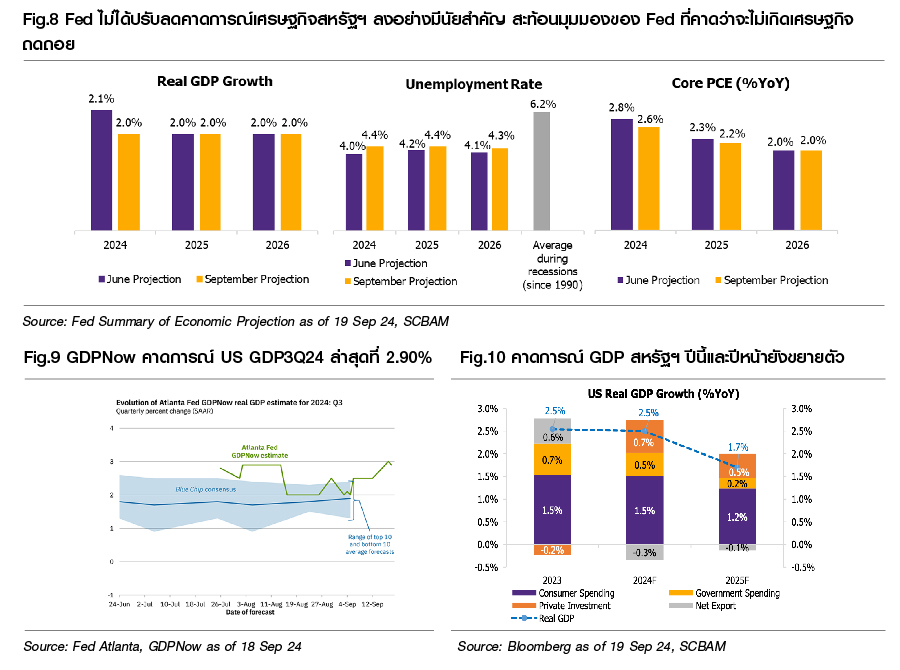

โจทย์สำคัญ คือ เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอยหรือไม่ ซึ่งเป็นประเด็นที่นักลงทุนในตลาดถกเถียงและมีความเห็นที่แตกต่างกันอยู่ แต่จากคาดการณ์เศรษฐกิจรายไตรมาสของ Fed (Summary of Economic Projection) เมื่อเดือน ก.ย. ที่ออกมาก็ไม่ได้สะท้อนแนวโน้มเศรษฐกิจจะถดถอยในระยะอันใกล้แต่อย่างใด (Fig.8) โดยคาดการณ์ GDP ปี 2024 ถูกปรับลดลงเพียงเล็กน้อยจาก 2.1% เป็น 2.0% และคาดการณ์ GDP สำหรับปี 2025-2026 คงไว้ที่ระดับ 2.0% เช่นเดิม ส่วนอัตราการว่างงาน เพิ่มขึ้นจาก 4.0% เป็น 4.4% ทั้งในปีนี้และปีหน้า สะท้อนตลาดแรงงานชะลอตัว แต่ไม่ได้ซบเซาจนเข้าใกล้ระดับเศรษฐกิจถดถอยในอดีต ขณะที่คาดการณ์เงินเฟ้อพื้นฐาน (Core PCE) ลดลงทั้งปีนี้และปีหน้า และจะเข้าสู่เป้าหมายของ Fed ที่ 2% ในปี 2026 สำหรับมุมมองของเราสอดคล้องกับ Fed ที่ยังคาดว่าเศรษฐกิจสหรัฐฯ จะชะลอตัว แต่ไม่ถดถอยหรือมีวิกฤติในระยะ 3 เดือนข้างหน้า จากปัจจัยดังนี้

1. เศรษฐกิจสหรัฐฯ ยังขยายตัวดีปีนี้ แม้ชะลอลงปีหน้า: เมื่อพิจารณา GDPNow ซึ่งเป็นโมเดลคาดการณ์ของ Fed Atlanta เมื่อวันที่ 18 ก.ย. คาดว่า เศรษฐกิจสหรัฐฯ 3Q24 จะขยายตัวราว 2.9%QoQ (Fig.9) ขณะที่ Bloomberg Consensus คาดการณ์การเติบโต ทั้งปีนี้และปีหน้า ที่ระดับ 2.5%YoY และ 1.7%YoY ตามลำดับ (Fig.10) โดยการใช้จ่ายภาคเอกชนยังเป็นตัวขับเคลื่อนการเติบโต และคาดว่าการลงทุนภาคเอกชนจะเข้ามาช่วยชดเชยการใช้จ่ายภาครัฐที่ชะลอตัวลง ดังนั้น แนวโน้มเศรษฐกิจสหรัฐฯ โดยรวมยังถือว่าไม่ได้สุ่มเสี่ยงที่จะหดตัวแรงแต่อย่างใด

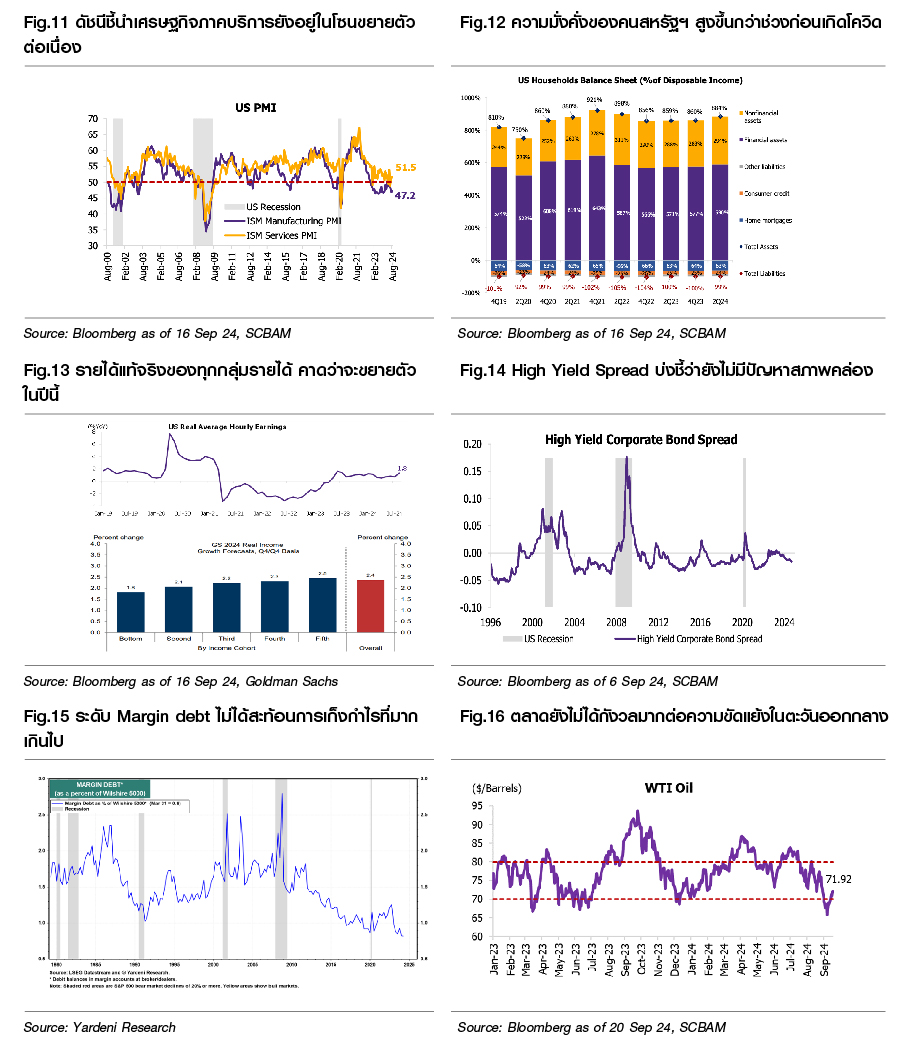

2. ภาคบริการยังคงเป็นปัจจัยขับเคลื่อนหลัก: ภาคบริการมีสัดส่วนสูงกว่า 2 ใน 3 ของเศรษฐกิจสหรัฐฯ ยังคงขยายตัวต่อเนื่อง สะท้อนจากดัชนีชี้นำเศรษฐกิจสำคัญอย่างดัชนี ISM Services ที่ยังสูงกว่าระดับ 50 จุด ซึ่งถือว่าอยู่ในโซนขยายตัว (Fig.11)

3. ภาคการบริโภคภายในประเทศยังคงแข็งแกร่ง: การบริโภคภายในประเทศ ถือเป็นปัจจัยขับเคลื่อนหลักของเศรษฐกิจสหรัฐฯ ถึงแม้คาดการณ์ในปีหน้าจะเริ่มชะลอลงบ้างก็ตาม แต่ยังถือว่าอยู่ในเกณฑ์ที่ดีไม่ได้มีความเสี่ยงที่จะหดตัว หากพิจารณาความมั่งคั่งที่เพิ่มสูงขึ้นมากกว่าระดับก่อนเกิดโควิด จากสัดส่วนสินทรัพย์ต่อรายได้ที่เพิ่มขึ้น แต่สัดส่วนหนี้สินต่อรายได้ทรงตัวหรือลดลง (Fig.12 ) ขณะที่ค่าจ้างแรงงานแท้จริงหลังปรับเงินเฟ้อยังเพิ่มสูงขึ้น ทั้งนี้ Goldman Sachs คาดว่าการเติบโตของรายได้แท้จริงของทุกกลุ่มรายได้ของประชากรสหรัฐฯ ยังเติบโตดีในปีนี้ (Fig.13) จากปัจจัยดังกล่าวสะท้อน ความสามารถในการบริโภคที่ยังอยู่ในเกณฑ์ดี ในระยะข้างหน้า

4. ยังไม่มีสัญญาณบ่งชี้ว่าเรากำลังอยู่ในวิกฤติ: ระดับ US High Yield Credit Spread ที่ไม่ได้เร่งสูงขึ้นอย่างมีนัยสำคัญ (Fig.14) และเงื่อนไขทางการเงิน (US Financial Condition) ยังผ่อนคลายต่อเนื่องเช่นกัน บ่งชี้ว่าความเสี่ยงด้านสภาพคล่องของเหล่าบริษัทเอกชนสหรัฐฯ และสภาพคล่องในระบบการเงินโดยรวมยังอยู่ระดับต่ำ, ราคาพลังงาน โดยเฉพาะน้ำมันดิบที่ไม่ได้เร่งตัวขึ้นมาก (Fig.16) สะท้อนความเสี่ยงที่ความขัดแย้งในตะวันออกกลางจะลุกลามบานปลาย ในปัจจุบันยังมีค่อนข้างจำกัด ขณะที่สัดส่วนการกู้ยืมเพื่อมาลงทุนในตลาดหุ้นสหรัฐฯ (Margin Debt) ยังอยู่ในระดับต่ำ ไม่ได้บ่งชี้ถึงภาวะเสี่ยงของฟองสบู่แตกจากการเก็งกำไรมากเกินไป (Fig.15)

แสวงหาโอกาส เมื่อตลาดหยุดกังวลเรื่อง Recession

ในกรณีที่ เศรษฐกิจสหรัฐฯ ชะลอตัว แต่ไม่ถดถอยหรือเกิดวิกฤติในระยะอันใกล้ ในเชิงกลยุทธ์การลงทุน เรามองว่า หากตลาดหุ้นมีความผันผวนหรือปรับตัวลง นับเป็นโอกาสในการสะสมลงทุน บนธีมการลงทุนดังต่อไปนี้

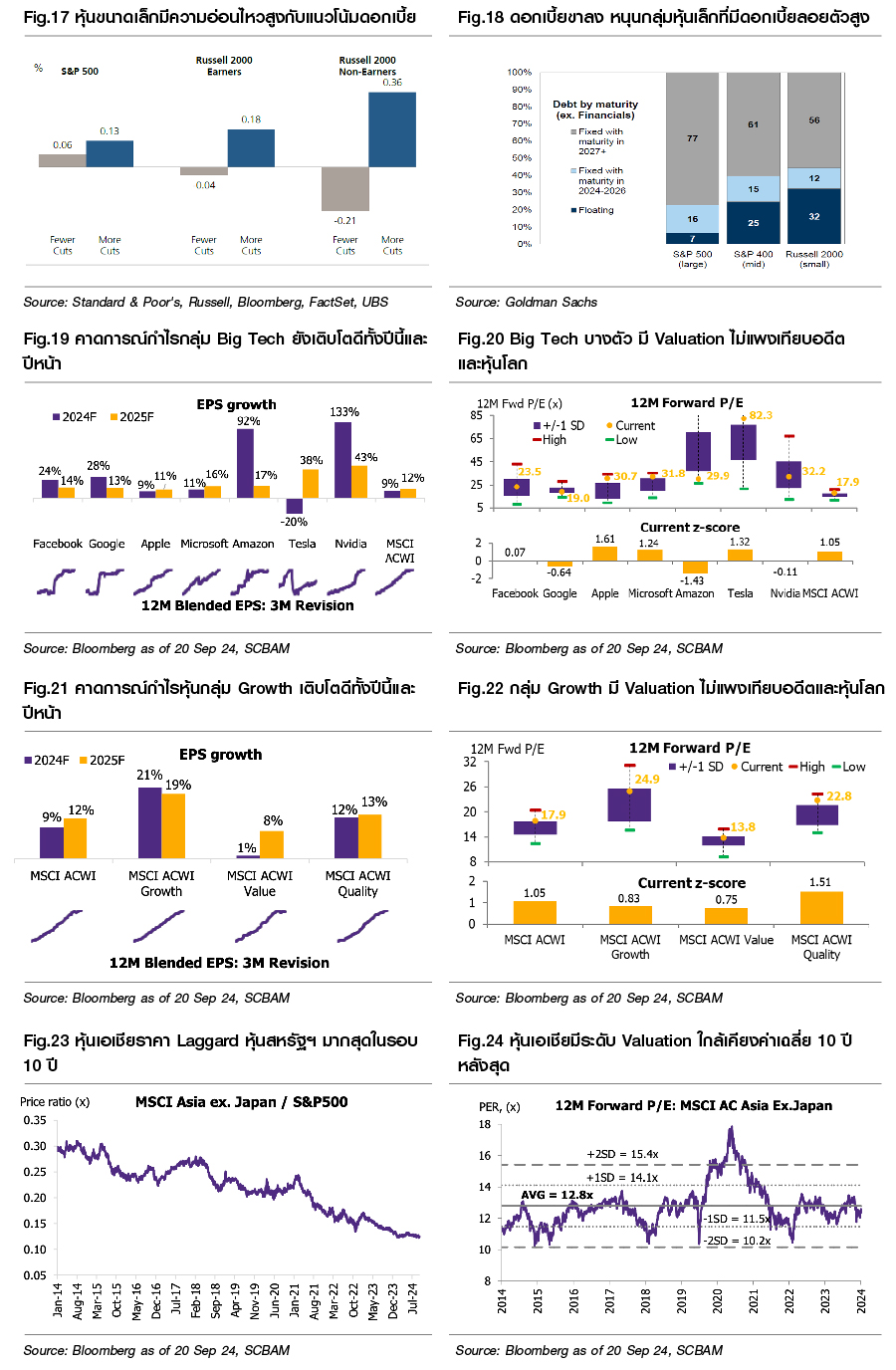

• กลุ่มหุ้นขนาดเล็กของสหรัฐฯ: คาดว่าตลาดหุ้นจะขึ้นแบบกระจายตัวมากขึ้น โดยเฉพาะกลุ่มหุ้นขนาดเล็กที่ราคาค่อนข้าง Laggard กลุ่มหุ้นขนาดใหญ่ และอ่อนไหวสูงต่อแนวโน้มดอกเบี้ย เนื่องจากกลุ่มหุ้นขนาดเล็กมีสัดส่วนหนี้สินที่ดอกเบี้ยลอยตัวสูง (Fig.1 7& 18) จึงคาดว่าจะได้ประโยชน์ หาก Fed เริ่มลดดอกเบี้ยต่อเนื่อง กองทุนแนะนำ SCBRS2000 รอจังหวะสะสมดัชนี Russell 2000 ลงมาใกล้แนวรับ 2,145 จุด

• กลุ่มหุ้นธีม “AI Spreading”: จากกระแส AI ที่ยังแข็งแกร่งต่อเนื่อง คาดว่าจะช่วยหนุนกำไรบริษัทจดทะเบียนที่เกี่ยวข้องให้สามารถเติบโตได้ดีต่อไปและระดับ Valuation ที่ยังไม่ได้แพงเทียบอดีต (Fig.19 & 20) ถึงแม้กลุ่มหุ้น Big Tech อาจไม่ขึ้นโดดเด่นกว่าตลาดมากเหมือนช่วง 1-2 ปีที่ผ่านมา แต่ก็ไม่น่าจะ Underperform ภาวะตลาดโดยรวมอย่างมีนัยสำคัญ ส่วนกลุ่มหุ้นเติบโตสูงโดยรวม ที่มีความอ่อนไหวต่อแนวโน้มดอกเบี้ย คาดจะเริ่มกลับมาฟื้นตัวเด่นชัดขึ้นหลัง Fed ลดดอกเบี้ย จากแนวโน้มการเติบโตกำไรที่ดีและระดับ Valuation ไม่แพงเทียบกับหุ้นโลก (Fig.21 & 22) กองทุนแนะนำ SCBDIGI และ SCBUSAA ที่มีสัดส่วนในกลุ่ม Big Tech และกระจายลงกลุ่มหุ้นเติบโตอื่น ๆ ที่คาดว่าจะได้ประโยชน์จากกระแส AI และวัฏจักรดอกเบี้ยขาลง

• ตลาดหุ้นเอเชีย: คาดว่าจะได้กระแสเงินทุนไหลเข้ามาเพิ่มขึ้น หลัง Fed เริ่มลดดอกเบี้ย โดยราคาดัชนี Asia ex Japan ค่อนข้าง Laggard เมื่อเทียบกับ S&P 500 ในรอบ 10 ปีหลังสุด (Fig.23) ประกอบกับระดับ Valuation ที่ต่ำกว่าค่าเฉลี่ยในอดีตเล็กน้อย (Fig.24) ยิ่งช่วยหนุนความน่าสนใจในตลาดหุ้นเอเชีย กองทุนแนะนำ SCBAXJ และ SCBAEM

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน SSF และ RMF กรณีไม่ได้ปฏิบัติตามเงื่อนไขทางภาษี จะไม่ได้สิทธิประโยชน์ตามเงื่อนไขของกองทุน

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777, www.scbam.com