SHARE

เรามีมุมมองเชิงบวกต่อตลาดหุ้นเวียดนาม ทั้งด้านเศรษฐกิจที่ขยายตัวโดดเด่น สวนทางกับเศรษฐกิจโลกที่ชะลอตัวลง และแนวโน้มกำไรบริษัทจดทะเบียนยังคงเติบโตได้ดี ประกอบกับช่วงต้นปีดัชนีหุ้นมีการปรับฐานลงมาแรง จนอยู่ในระดับมูลค่าที่น่าสนใจเข้าลงทุน เมื่อเทียบกับพื้นฐาน เรามองว่าเป็นจังหวะที่ดีสำหรับนักลงทุนระยะยาวในการซื้อสะสม เพื่อรับโอกาสในการเติบโตของเศรษฐกิจเวียดนามในระยะยาว กองทุนแนะนำ คือ SCBVIET, SCBVIET(SSF) และ SCBRMVIET

ปัจจัยสนับสนุนระยะสั้นที่ทำให้ตลาดหุ้นเวียดนามมีความน่าสนใจ คือ (1) เงินเฟ้ออยู่ในระดับต่ำ ทำให้ไม่ต้องรีบเร่งตึงตัวนโยบายการเงิน (2) จากสถิติในอดีต ดัชนีเวียดนาม มักฟื้นตัวได้ดีภายใน 6-12 เดือน หลังปรับตัวลงมากกว่า -20% (3) Valuation ของตลาดหุ้นเวียดนามอยู่ในระดับน่าสนใจและกำไรเติบโตดีกว่าหลายตลาด

ด้านปัจจัยสนับสนุนในระยะยาว ได้แก่ (1) เศรษฐกิจขยายตัวสูงกว่าค่าเฉลี่ยของประเทศในอาเซียน และของโลก (2) แนวโน้มการลงทุนตรงจากต่างชาติ (FDI) เติบโตอย่างต่อเนื่อง จากจุดเด่นด้านจำนวนประชากรในวัยแรงงานสูง และค่าจ้างแรงงานไม่แพงมาก (3) เป็นหนึ่งในประเทศที่ได้รับประโยชน์จากการย้ายฐานการผลิต จากปัญหาสงครามการค้าระหว่างสหรัฐฯ-จีน และมาตรการล็อกดาวน์ในจีน (4) มีโอกาสในการปรับอันดับจากตลาดชายขอบ (Frontier Market) สู่ตลาดเกิดใหม่ (Emerging Market) อย่างไรก็ตาม นักลงทุนที่สนใจลงทุนในตลาดหุ้นเวียดนาม มีปัจจัยที่ต้องติดตาม คือ (1) เศรษฐกิจสหรัฐฯ ที่ชะลอตัว อาจกระทบต่อภาคการส่งออกของเวียดนาม (2) ตลาดหุ้นมีความผันผวนสูงจากนักลงทุนรายย่อยที่มีการใช้ Margin lending ค่อนข้างสูง เมื่อตลาดผันผวนแรง อาจทำให้เกิดการบังคับขายหุ้นบางส่วน

กองทุนแนะนำ คือ SCBVIET หรือ กองทุนเปิดไทยพาณิชย์หุ้นเวียดนาม โดยจุดเด่นของกองทุนนี้ คือ มีนโยบายการลงทุนแบบ Active มุ่งหวังให้ผลการดำเนินงานของกองทุนดีกว่าดัชนีชี้วัดในระยะยาว มีความยืดหยุ่นในการลงทุนในหลักทรัพย์ 3 ประเภททั้งหุ้นรายตัว, ETF และ Active Fund เพื่อหาผลตอบแทนได้หลายสถานการณ์ในระยะยาว และเพิ่มประสิทธิภาพในการจัดพอร์ตให้มี Liquidity เพียงพอ เนื่องจากตลาดเวียดนามเป็น Frontier Market

ปัจจัยสนับสนุนระยะยาว

1) การขยายตัวทางเศรษฐกิจสูงกว่าค่าเฉลี่ยของประเทศในอาเซียน ถึงแม้ว่าเวียดนามจะมีขนาดเศรษฐกิจใหญ่เป็นอันดับที่ 41 ของโลก และอันดับ 6 ในอาเซียน (World Bank; 2021) แต่เป็นประเทศที่เศรษฐกิจเติบโตอย่างรวดเร็ว รวมทั้ง IMF ยังคาดการณ์การเติบโตของเศรษฐกิจเวียดนามในปี 2022-2023 ไว้สูงถึง 6-7% โดยเป็นระดับที่สูงกว่าการเติบโตเฉลี่ยของประเทศในอาเซียน-5 และของโลก (Fig.1) ด้วยปัจจัยสนับสนุนจาก

• การบริโภคภายในประเทศที่แข็งแกร่ง การเติบโตอย่างรวดเร็วของชนชั้นกลาง จากการเปลี่ยนผ่านเศรษฐกิจมาสู่ภาคการผลิตที่มีรายได้สูงกว่าภาคเกษตรกรรม ทำให้ GDP per Capita ของคนเวียดนาม เพิ่มขึ้นมาโดยตลอด ในขณะที่สัดส่วนหนี้สินภาคครัวเรือนยังอยู่ในระดับต่ำ (Fig.2) ส่งผลให้มีกำลังซื้อเพิ่มสูงขึ้น เป็นแรงผลักดันการบริโภคภายในประเทศให้มีแนวโน้มเติบโตอย่างต่อเนื่องในอนาคต

• ภาครัฐดำเนินนโยบายปฏิรูปเศรษฐกิจ หรือ นโยบาย “โด่ยเหม่ย (Doi Moi)” โดยเน้นการเปลี่ยนผ่านจากประเทศเกษตรกรรมไปสู่ประเทศอุตสาหกรรม ส่งผลให้ภาคอุตสาหกรรมการผลิตเติบโตอย่างแข็งแกร่ง สะท้อนจากดัชนีการผลิตภาคอุตสาหกรรม (Industrial production) ของเวียดนามในปัจจุบันที่อยู่ในระดับสูง สวนทางกับประเทศสำคัญอื่น ๆ อย่างเห็นได้ชัด (Fig.3)

2) การลงทุนตรงจากต่างชาติ (FDI) มีแนวโน้มเติบโตอย่างต่อเนื่อง ภาครัฐมีนโยบายส่งเสริมการลงทุนตรงจากต่างชาติ โดยเฉพาะการพัฒนาโครงสร้างพื้นฐาน และสาธารณูปโภคของประเทศ รวมทั้งโครงสร้างประชากรที่อยู่ในวัยแรงงานสูงถึง 70%, ค่าแรงไม่สูงมาก และมีการพัฒนาทักษะแรงงานของประชากรเพื่อรองรับการจ้างงานในภาคอุตสาหกรรม จึงเป็นจุดเด่นดึงดูดนักลงทุนต่างชาติได้เป็นอย่างดี ส่งผลให้เม็ดเงินลงทุนโดยตรงจากนักลงทุนต่างชาติ (FDI) มีมูลค่าสูงติดอันดับต้น ๆ ในภูมิภาค (Fig.4) และมีแนวโน้มเติบโตอย่างต่อเนื่อง

3) หนึ่งในประเทศที่เป็น “ห่วงโซ่การผลิต” รายใหม่ของโลก และได้รับประโยชน์จากสงครามการค้าระหว่างสหรัฐฯ-จีน ในแง่ Supply relocation ในช่วงที่ผ่านมาหลายบริษัทได้ประกาศแผนย้ายฐานการผลิตออกจากประเทศจีน และมองหาตลาดใหม่เพื่อกระจายห่วงโซ่อุปทาน (Supply Chain) ซึ่งเป็นการลดความเสี่ยงในการประกอบธุรกิจ ไม่ว่าจะเป็นต้นทุนธุรกิจ ที่มีแนวโน้มปรับเพิ่มขึ้นจากความเสี่ยงสงครามการค้าระหว่างสหรัฐฯ-จีน (Trade War) ที่กลับมามีความตึงเครียดอีกครั้ง รวมทั้ง การที่จีน ควบคุมการแพร่ระบาดของโรค Covid-19 ตามนโยบาย Zero Covid ทำให้บริษัทต่างชาติในจีนมีการปรับแผนการผลิต โดยใช้ยุทธศาสตร์ “China Plus One” คือ การลดการพึ่งพาการผลิตจากจีนลง หันมาเพิ่มอีกประเทศที่จะเป็น “ห่วงโซ่การผลิต” รายใหม่ของโลก และหนึ่งในประเทศที่มีศักยภาพก็คือ เวียดนาม ด้วยจุดแข็งที่มีประชากรในวัยแรงงานมาก และ ค่าแรงไม่สูง โดยมีฐานเงินเดือนเฉลี่ยอยู่ที่ประมาณ 265 ดอลลาร์สหรัฐฯ ต่อเดือน ซึ่งต่ำกว่าหลายประเทศในเอเชีย และต่ำกว่าประเทศจีนกว่า 5 เท่า (Fig.5) ส่งผลให้บริษัทชื่อดังหลายแห่งเข้ามาลงทุนผลิตสินค้าส่งออก โดยเฉพาะอย่างยิ่งในกลุ่มสินค้าอิเล็กทรอนิกส์ ไม่ว่าจะเป็น Samsung, LG, Foxconn, Intel ทำให้ดุลการค้าของเวียดนามที่เคยขาดดุลมาอย่างต่อเนื่องกลับมาเกินดุลเป็นครั้งแรกในปี 2014 หลังจากที่ Samsung ย้ายฐานการผลิตเข้ามาเมื่อปี 2013 (Fig.6) และล่าสุด มีข่าวว่า Apple เตรียมขยายฐานการผลิตสินค้าของบริษัทอย่าง MacBook และ Apple Watch ในเวียดนามเป็นครั้งแรก ส่งผลให้ภาคการส่งออกเติบโต และเศรษฐกิจขยายตัวได้อย่างต่อเนื่องในระยะยาว

4) โอกาสในการปรับอันดับจากตลาดชายขอบ (Frontier Market) สู่ตลาดเกิดใหม่ (Emerging Market) โดยล่าสุด ทาง ก.ล.ต.เวียดนามตั้งเป้าที่จะเพิ่มความโปร่งใส และความสามารถให้ตลาดทุนเวียดนามก้าวขึ้นทัดเทียมกับตลาดทุนอื่น ๆ ในภูมิภาค ซึ่งเป็นความคืบหน้าที่ดี และสำคัญต่อการกำกับ-ดูแลข้อปฏิบัติที่ดีในตลาดทุน และเป็นอีกก้าวที่จะทำให้เวียดนามเข้าใกล้การจัดอันดับเป็นประเทศกลุ่มตลาดเกิดใหม่ ซึ่งจะดึงดูดนักลงทุนต่างชาติเข้ามาลงทุนมากขึ้น ทำให้มีโอกาสสร้างผลตอบแทนได้สูง เช่นเดียวกับตลาดหุ้นซาอุดิอาระเบีย และคูเวต ที่สามารถสร้างผลตอบแทนได้สูงถึง 26-50% หลังจากได้รับการปรับอันดับเข้าสู่ MSCI Emerging Markets ในปี 2019 (Fig.7)

ปัจจัยสนับสนุนระยะสั้น-กลาง

1) นโยบายการเงินยังคงผ่อนคลาย จากเงินเฟ้ออยู่ในระดับต่ำ เงินเฟ้อผู้บริโภค (CPI) เดือน ก.ค. ของเวียดนาม อยู่ที่ระดับ 3.1% YoY ต่ำกว่าระดับเป้าหมายของธนาคารกลางเวียดนามที่ระดับ 4% และยังถือว่าต่ำกว่าหลายประเทศทั่วโลกที่กำลังเผชิญปัญหาภาวะเงินเฟ้อสูง ส่งผลให้ธนาคารกลางไม่จำเป็นต้องเร่งขึ้นดอกเบี้ยนโยบาย การฟื้นตัวของเศรษฐกิจหลังจากการคลายล็อกดาวน์จึงดำเนินไปอย่างต่อเนื่องไม่หยุดชะงัก ทำให้เวียดนามเป็นประเทศที่มีการเติบโตทางเศรษฐกิจที่สูงในปีนี้ แต่อัตราเงินเฟ้ออยู่ในระดับที่ต่ำกว่าประเทศหลักอื่น ๆ (Fig.8)

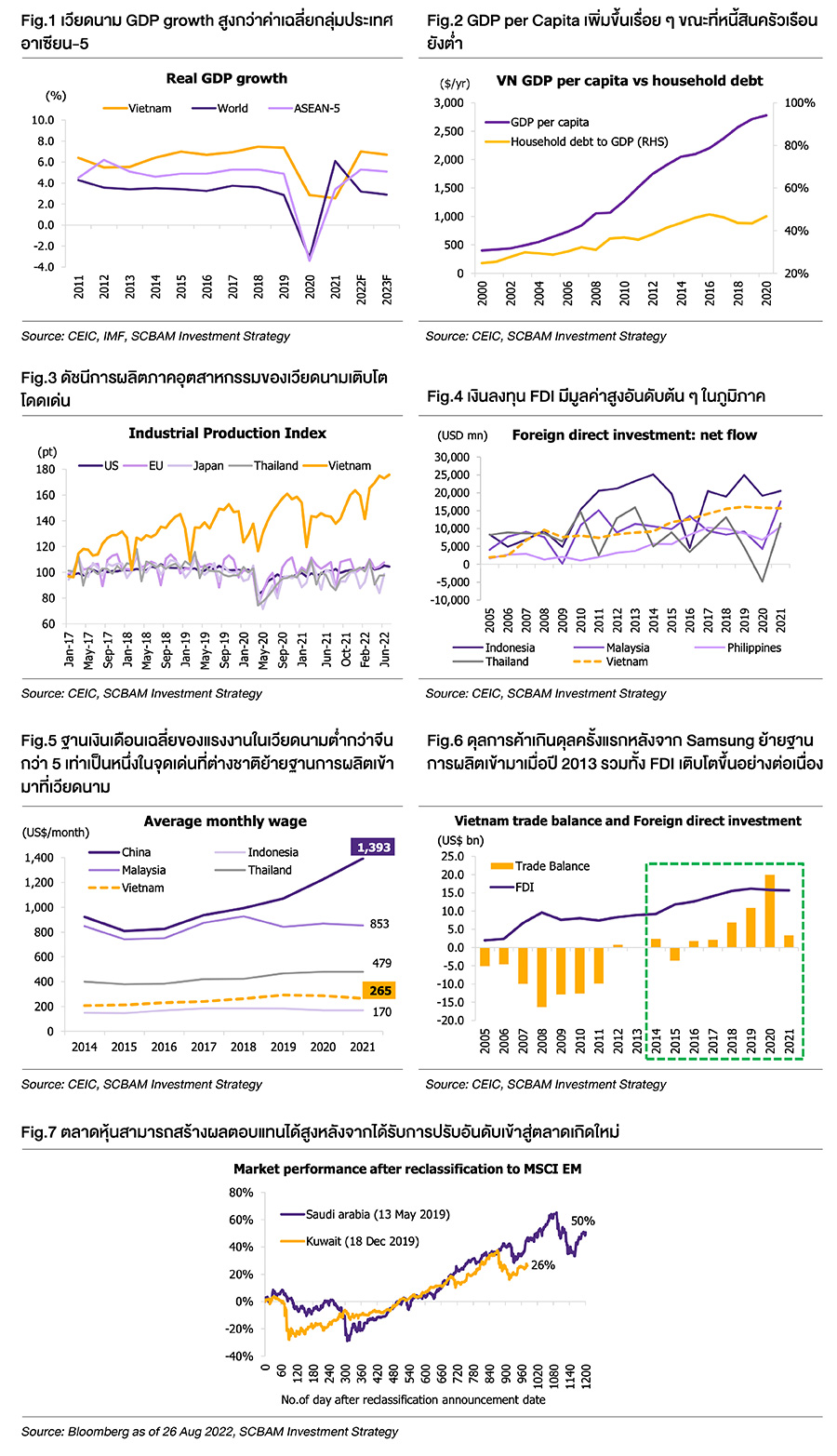

2) ดัชนีเวียดนามมักฟื้นตัวได้ดีหลังปรับตัวลงต่ำกว่า -20% จากสถิตในอดีตตั้งแต่ปี 2012 พบว่าเมื่อตลาดหุ้นเวียดนามปรับตัวลงมากกว่า 20% ขึ้นไป มักจะสามารถฟื้นตัวได้ดีในระยะเวลา 6-12 เดือนข้างหน้านับจากวันแรกที่เริ่มแตะระดับ -20% โดยในปีนี้ ตลาดหุ้นเวียดนามปรับตัวลงมาแรงถึงระดับ -25% ช่วงเดือน เม.ย. ถึง ก.ค.2565 ดังนั้น หากอิงสถิติข้างต้น ตลาดหุ้นเวียดนามก็มีโอกาสฟื้นตัวได้ในระยะถัดไป (Fig.9)

3) Valuation ตลาดหุ้นเวียดนามอยู่ระดับที่น่าสนใจลงทุน ปัจจุบัน 12M Forward P/E ของดัชนี VN INDEX อยู่ที่ระดับ 10.9x ใกล้เคียงค่าเฉลี่ย 10 ปี-1SD (Fig.10) ซึ่งเป็นระดับที่น่าสนใจเข้าลงทุน เนื่องจากสถิติ 10 ปีย้อนหลัง ตลาดหุ้นมักจะให้ผลตอบแทนสูงถึง 27% ในระยะเวลา 1 ปี หลังจาก Forward P/E ลงมาอยู่ในระดับไม่เกิน 11x (Fig.11)

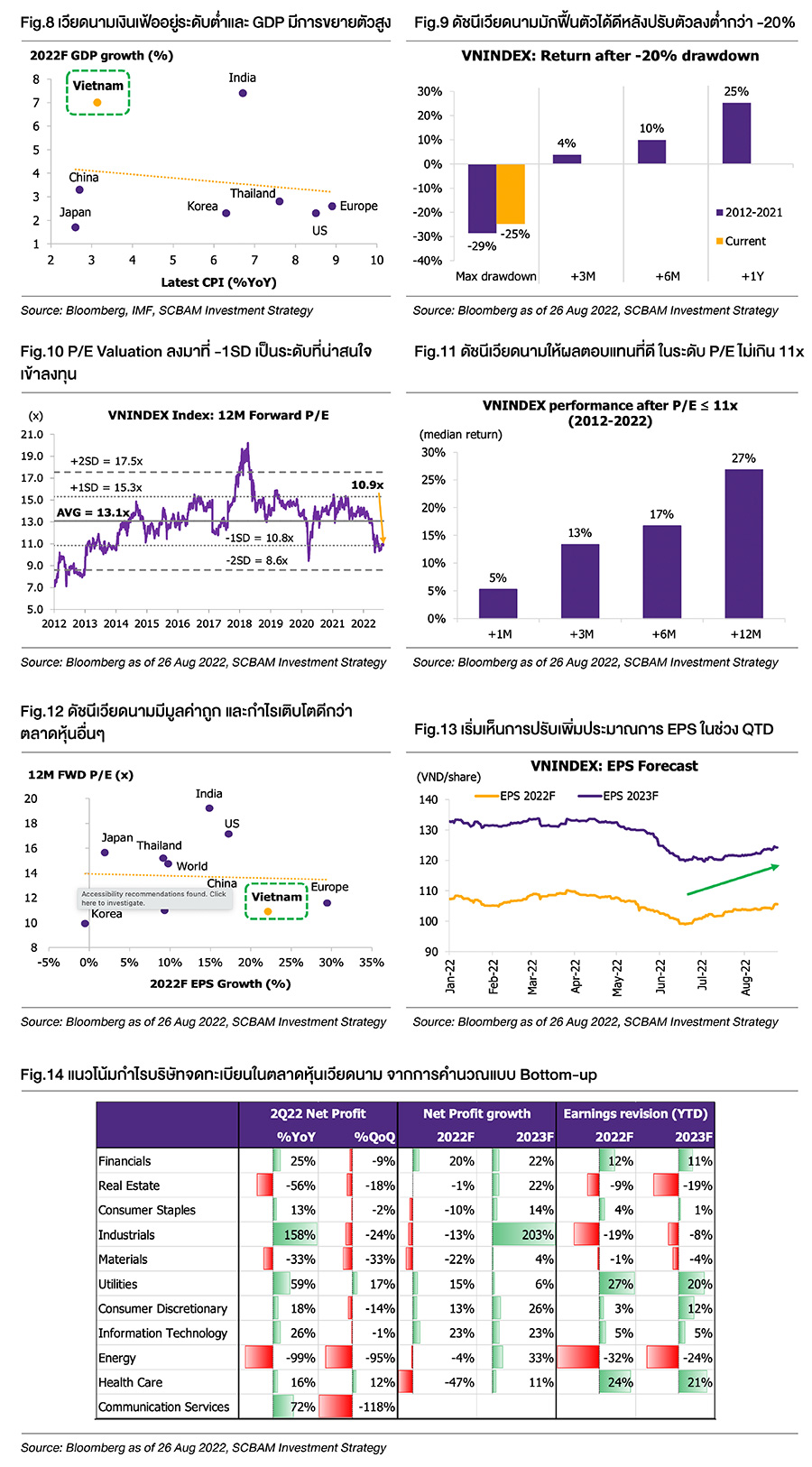

4) กำไรเติบโตดีและ Valuation ไม่แพง คาดการณ์การเติบโตของกำไรตลาดหุ้นปีนี้อยู่ที่ระดับ 22% ถือว่า ค่อนข้างสูงเมื่อเทียบกับหลายประเทศ ขณะที่ Forward P/E อยู่ในระดับที่ไม่แพง (Fig.12) นอกจากนี้ เราเริ่มเห็นสัญญาณของการปรับเพิ่มประมาณการ EPS ในช่วง QTD (Fig.13)

ภาพรวมผลประกอบการ 2Q22

กำไรสุทธิรวม งวด 2Q22 ลดลง -1%YoY, -13%QoQ แต่กลุ่มอุตสาหกรรมที่กำไรสุทธิเติบโตได้ดีในรอบ 2Q22 คือ Industrials, Utilities, Communication services (Fig.14) ส่วนทิศทางผลประกอบการของกลุ่มอุตสาหกรรมหลักในดัชนีตลาดหุ้นเวียดนาม มีดังนี้

• Financials กำไรสุทธิ 2Q22 เติบโต 25%YoY หนุนจากพอร์ตสินเชื่อที่เติบโตดี และ NPL ควบคุมได้ดี รวมทั้งมีแนวโน้มผลประกอบการเติบโตอย่างมีเสถียรภาพในปี 2022F-2023F ประเมินกำไรสุทธิเติบโต 20-22% ต่อปี (อิง Bloomberg consensus) จากพอร์ตสินเชื่อที่ขยายตัวทั้งจากภาครัฐและเอกชน ขณะที่ NIM ทรงตัวได้ในระดับสูง แม้ธนาคารกลางมีโอกาสขึ้นอัตราดอกเบี้ย แต่สินเชื่อส่วนใหญ่สามารถปรับขึ้นตามได้

• Real Estate กำไรสุทธิ 2Q22 หดตัว -56%YoY, -18%QoQ จากผลกระทบของปัจจัยตามฤดูกาล (Seasonal effect) และระดับสินค้าคงคลังที่ลดลง เนื่องจาก การล็อกดาวน์เมื่อปีที่แล้ว ทำให้ไม่สามารถก่อสร้างได้ตามปกติ อย่างไรก็ตาม ผลการดำเนินงานในครึ่งปีหลังมีแนวโน้มดีขึ้น จากยอด Presales และการส่งมอบโครงการที่เติบโตขึ้นได้ดี โดยBloomberg consensus ประเมินกำไรสุทธิในปี 2022F ชะลอตัวลงเล็กน้อยราว -1%YoY แต่คาดว่า จะเติบโตได้ดีในปี 2023F ราว 22%YoY

กองทุนแนะนำ SCBVIET, SCBVIET(SSF) และ SCBRMVIET

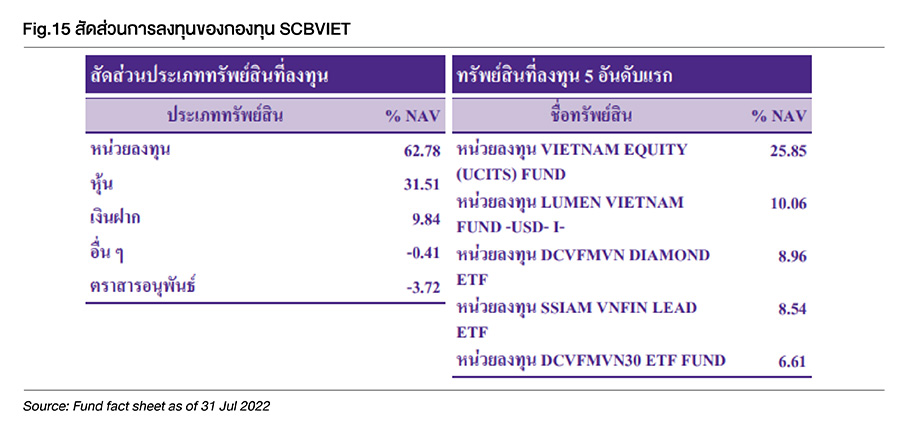

กองทุน SCBVIET (SCB Vietnam Equity Fund) มีนโยบายลงทุนในตราสารทุนของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์ประเทศเวียดนาม และ/หรือบริษัทที่ดำเนินธุรกิจเกี่ยวข้องหรือได้รับผลประโยชน์จากการเติบโตทางเศรษฐกิจหรือทรัพย์สินส่วนใหญ่มาจากการเติบโตทางเศรษฐกิจของประเทศเวียดนาม และ/หรือตราสารทุนของผู้ประกอบการเวียดนามที่จดทะเบียนในตลาดหลักทรัพย์ประเทศอื่น และ/หรือหน่วย CIS กองทุน ETF ที่เน้นลงทุนในตราสารทุนประเทศเวียดนาม โดยเฉลี่ยในรอบปีบัญชีไม่น้อยกว่า 80% ของมูลค่าทรัพย์สินสุทธิของกองทุน

เราประเมินจุดเด่นของกองทุนนี้ ได้แก่

1) มีนโยบายการลงทุนแบบ Active Management มุ่งหวังให้ผลการดำเนินงานของกองทุน สูงกว่าดัชนีชี้วัด ในระยะยาว และเน้นลงทุนในบริษัทที่ได้ประโยชน์จากการเติบโตทางเศรษฐกิจ

2) กลยุทธ์การจัดพอร์ตแบบสมดุล มีความยืดหยุ่นในการลงทุนในหลักทรัพย์ 3 ประเภท ทั้งหุ้นรายตัว, ETF, Active Fund เพื่อหาผลตอบแทนได้หลายสถานการณ์ในระยะยาว ตัวอย่างทางเลือกในการลงทุน ได้แก่ 1) Active Fund เช่น Vietnam Equity Fund ของ Dragon Capital, Lumen Vietnam Fund UCIT 2) ETF เช่น VFMVN Diamond ETF, VFMVN30 ETF, SSIAM VNFIN ETF, Premia MSCI VN ETF, Xtrackers FTSE VN 3) หุ้นเวียดนามรายตัว ที่มีศักยภาพในการเติบโต โดยใช้การวิเคราะห์แบบ Bottom Up ในการคัดเลือกหุ้นรายตัว (Single Stock) เพื่อแสวงหาผลตอบแทนส่วนเพิ่มในหุ้นที่ผู้จัดการกองทุนมีมุมมองการลงทุนที่ต่างจาก ETF, Active Fund และใช้เป็นส่วนเติมเต็มในหุ้นบางตัวที่มีปัจจัยพื้นฐานแข็งแกร่งเมื่อเทียบกับกลุ่มอุตสาหกรรม (Winner in each sector)

3) เพิ่มประสิทธิภาพในการบริหารสินทรัพย์ โดยจัดพอร์ตให้มี Liquidity ให้เพียงพอ เนื่องจากตลาดเวียดนามเป็น Frontier Market ซึ่งมีข้อจำกัดเกี่ยวกับสัดส่วนที่นักลงทุนต่างประเทศสามารถถือครองหุ้น และมีชื่อปรากฏบนทะเบียนหลักทรัพย์ได้ (Foreign limit)

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 กด 0 กด 6 www.scbam.com