SHARE

30 มกราคม 2567

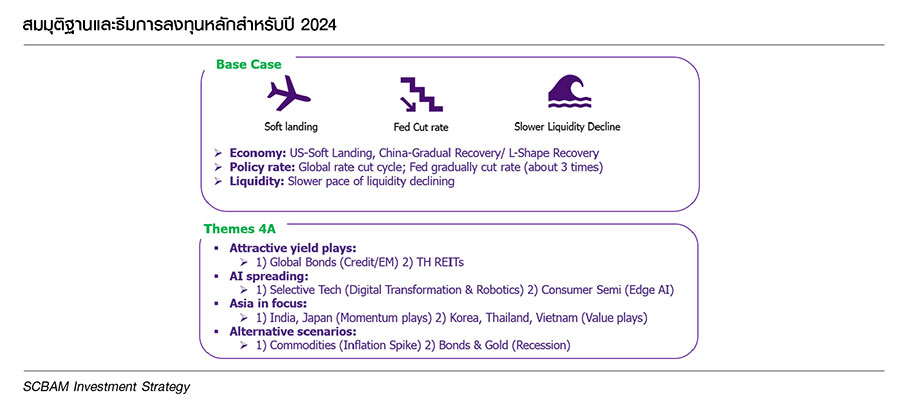

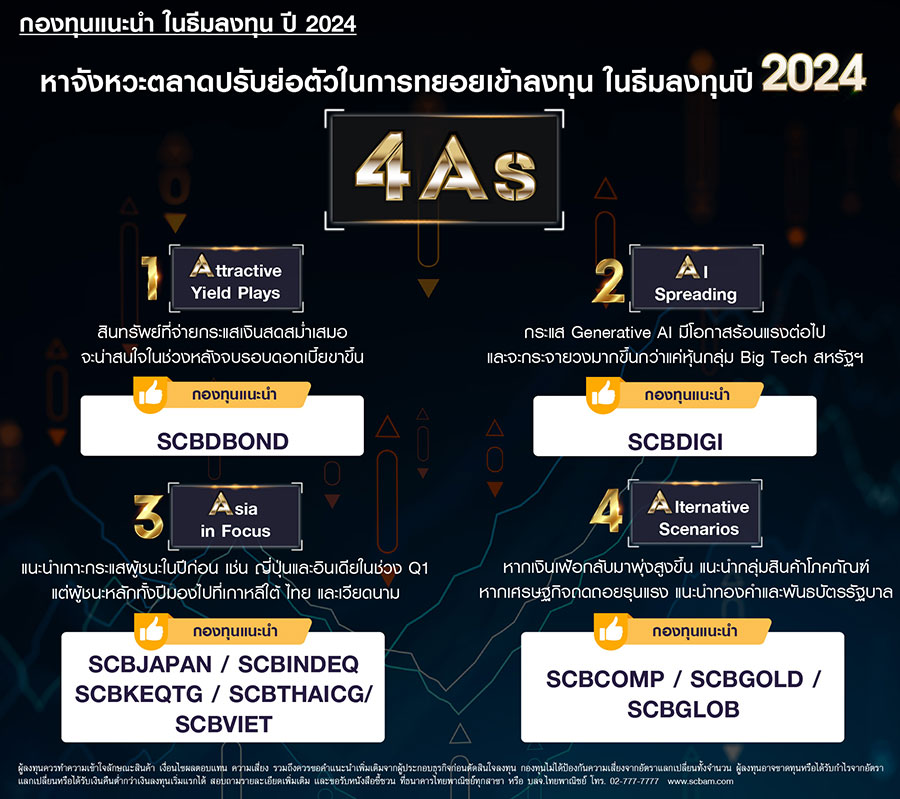

เรามีมุมมองเชิงบวกต่อตลาดการเงินในกรอบการลงทุนทั้งปี 2024 บนสมมุติฐานหลักของเราที่คาดว่าแนวโน้มเศรษฐกิจสหรัฐฯ จะชะลอตัวลงแต่ไม่น่าถดถอยรุนแรงถึงขั้นเกิดวิกฤติ เนื่องจากภาคครัวเรือนและบริษัทเอกชนที่ยังมีความสามารถในการชำระหนี้ รวมถึงระดับหนี้สินที่ยังไม่ใกล้ระดับวิกฤติในอดีต ขณะที่แนวโน้มเงินเฟ้อ แม้อาจไม่ชะลอลงเข้าสู่ระดับเป้าหมายในปีนี้ แต่ก็น่าจะเพียงพอให้ Fed สามารถกลับมาลดดอกเบี้ยได้อีกครั้ง ขณะที่เศรษฐกิจจีนคาดว่าน่าจะเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป ปัจจัยดังกล่าวคาดว่าจะช่วยหนุนภาพการลงทุนที่ดีต่อไปในปีนี้ แต่คาดหวังการปรับขึ้นแบบกระจายตัวมากกว่าการกระจุกตัวเหมือนปีก่อน โดยสิ่งสำคัญที่จะผลักดันการปรับตัวขึ้นต่อของตลาดหุ้นในปีนี้คือการเติบโตของกำไรบริษัทจดทะเบียน สำหรับความเสี่ยงสำคัญที่พึงระวังคือการเริ่มต้นปีบนความคาดหวังเชิงบวกที่ค่อนข้างสูงของนักลงทุน อาจทำให้ทิศทางตลาดมีความผันผวนสูงขึ้นหากความเป็นจริงสร้างความผิดหวัง ธีมการลงทุนปีนี้ คือ “4A” ได้แก่ 1) Attractive Yield Plays 2) AI Spreading 3) Asia in Focus 4) Alternative Scenarios

3 สมมุติฐานหลักของเราในปี 2024

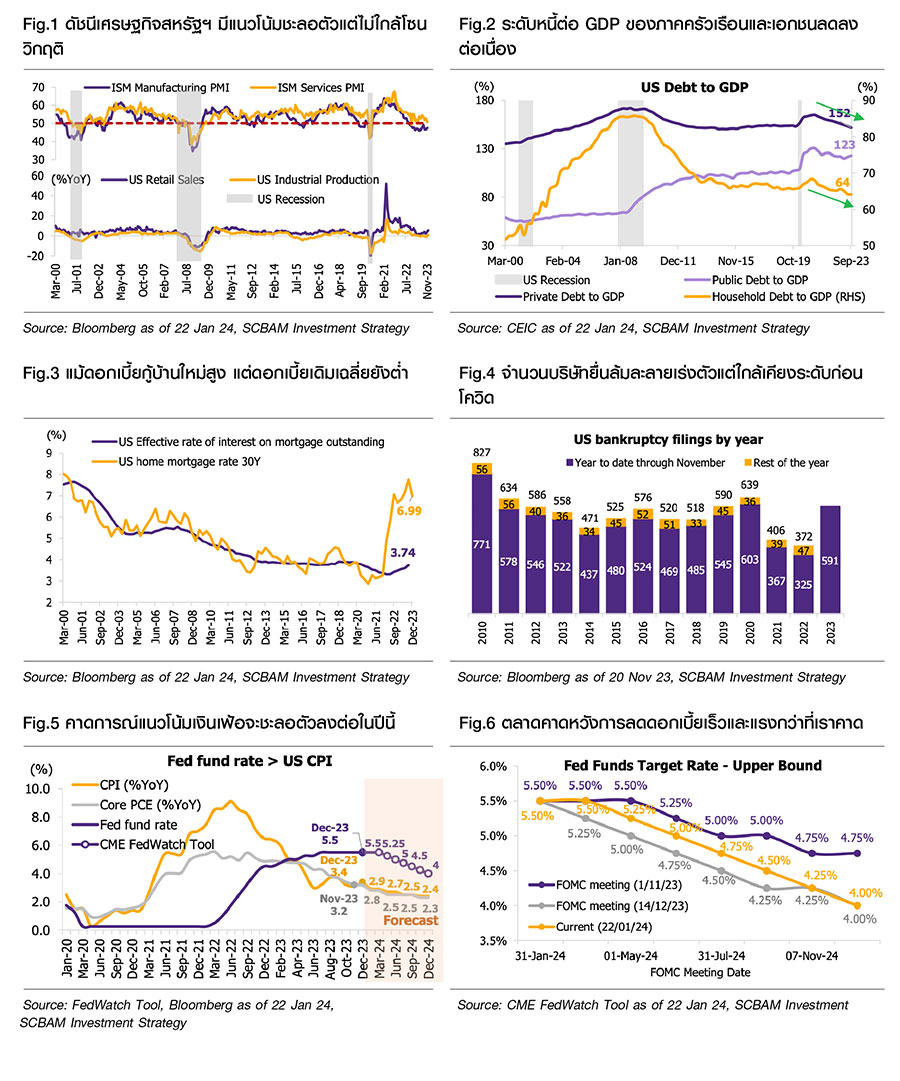

- แนวโน้มเศรษฐกิจโลกนำโดยสหรัฐฯ ชะลอตัวแต่ไม่ถดถอย แนวโน้มเศรษฐกิจสหรัฐฯ น่าจะชะลอตัวลงจากผลกระทบของระดับดอกเบี้ยสูงในปัจจุบัน แต่ด้วยระดับหนี้ต่อ GDP สหรัฐฯ ของทั้งภาคครัวเรือนและบริษัทเอกชนที่ปรับตัวลงอย่างต่อเนื่องจนต่ำกว่าระดับก่อนเกิดโควิด (Fig.2) ขณะที่ระดับดอกเบี้ยบ้านที่แท้จริงยังอยู่แถว 3.74% (Fig.3) ซึ่งเป็นระดับที่ยังไม่กระทบต่อความสามารถในการชำระดอกเบี้ยบ้านของคนส่วนใหญ่ ดังนั้นเศรษฐกิจสหรัฐฯ จะยังไม่เข้าสู่สภาวะถดถอยรุนแรงหรือวิกฤติในปีนี้

- แนวโน้มดอกเบี้ยขาลงทั่วโลก Bloomberg Consensus คาดการณ์แนวโน้มเงินเฟ้อจะชะลอตัวลงต่อมาที่ 2.3% ใกล้เคียงกับระดับที่ Fed คาดที่ระดับ 2.5% ณ สิ้นปีนี้ หากเป็นไปตามคาดหรือใกล้เคียงก็น่าจะเพียงพอให้ Fed กลับมาลดดอกเบี้ยอีกครั้งแต่การที่ตลาดคาดหวังว่า Fed จะลดดอกเบี้ยถึง 6 ครั้งในปีนี้ ซึ่งเรามองว่าอาจคาดหวังสูงเกินไปจนเป็นความเสี่ยงแก่ตลาดการเงินได้ในระยะถัดไป

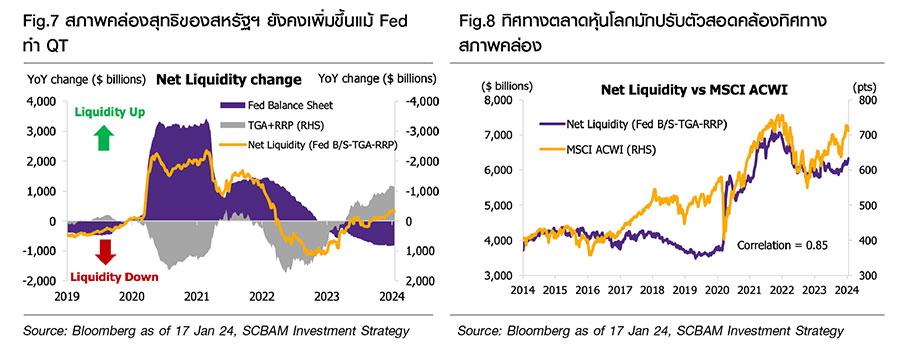

- ระดับสภาพคล่องสุทธิของสหรัฐฯ ไม่ใช่แรงฉุดตลาดหุ้น ทิศทางตลาดหุ้นโลกมักเคลื่อนไหวสอดคล้องไปกับแนวโน้มสภาพคล่องสุทธิสหรัฐฯ ดังนั้นการที่ Fed ยังเดินหน้าลดขนาดงบดุล (QT) ซึ่งเป็นการดูดสภาพคล่องออกจากระบบ จึงสร้างความกังวลว่าสภาพคล่องในระบบการเงินจะลดลงกดดันตลาดหุ้นหรือไม่ อย่างไรก็ตามการเปลี่ยนแปลงสภาพคล่องสุทธิล่าสุดกลับมาขยายตัวได้ ทั้งที่ Fed ยังคงทำ QT อยู่เนื่องจาก Reverse Repurchase Agreement (RRP) ปรับตัวลดลงต่อเนื่อง ซึ่งเป็นการบ่งชี้ว่าธนาคารพาณิชย์ได้ดึงเงินที่ฝากไว้กับ Fed กลับเข้าสู่ระบบการเงินในปริมาณที่มากกว่าการลดขนาดงบดุลของ Fed จึงทำให้สภาพคล่องสุทธิของสหรัฐฯ ยังขยายตัวได้และไม่ได้เป็นตัวฉุดทิศทางตลาดการเงินอย่างที่นักลงทุนกังวลในตอนแรก ทั้งนี้ในอดีต Fed จะเริ่มหยุดทำ QT ใกล้เคียงกับช่วงเวลาที่ Fed เริ่มลดดอกเบี้ย ถ้าหาก Fed เริ่มหยุดทำ QT ในปีนี้จะยิ่งช่วยคลายความกังวลว่าสภาพคล่องสุทธิจะเป็นแรงฉุดทิศทางหุ้นในปีนี้หรือไม่

จัดพอร์ตการลงทุนประจำปี 2024 กับธีมการลงทุน 4A

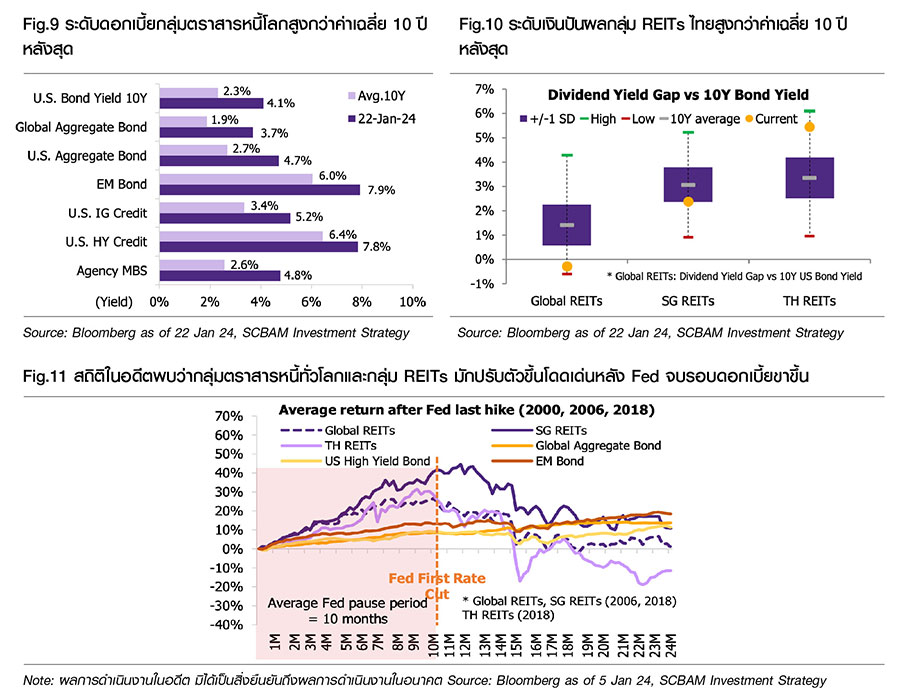

1. Attractive Yield Plays: ปัจจุบันระดับดอกเบี้ยของแต่กลุ่มตราสารหนี้ทั่วโลกและระดับการจ่ายเงินปันผลของ REITs ไทย ถือว่าสูงมากกว่าค่าเฉลี่ย 10 ปีย้อนหลังมากพอสมควร (Fig.9 & 10) นอกจากนี้สถิติในอดีตบ่งชี้ว่าหลัง Fed ขึ้นดอกเบี้ยครั้งสุดท้ายไปแล้วสินทรัพย์ที่มีการจ่ายกระแสเงินสดสม่ำเสมอมักสร้างผลตอบแทนได้ดีต่อเนื่อง (Fig.11) ดังนั้นจึงถือเป็นโอกาสทองของการลงทุนสำหรับนักลงทุนที่ต้องการลงทุนเพื่อหวังกระแสเงินสดสม่ำเสมอในระยะกลาง-ยาว

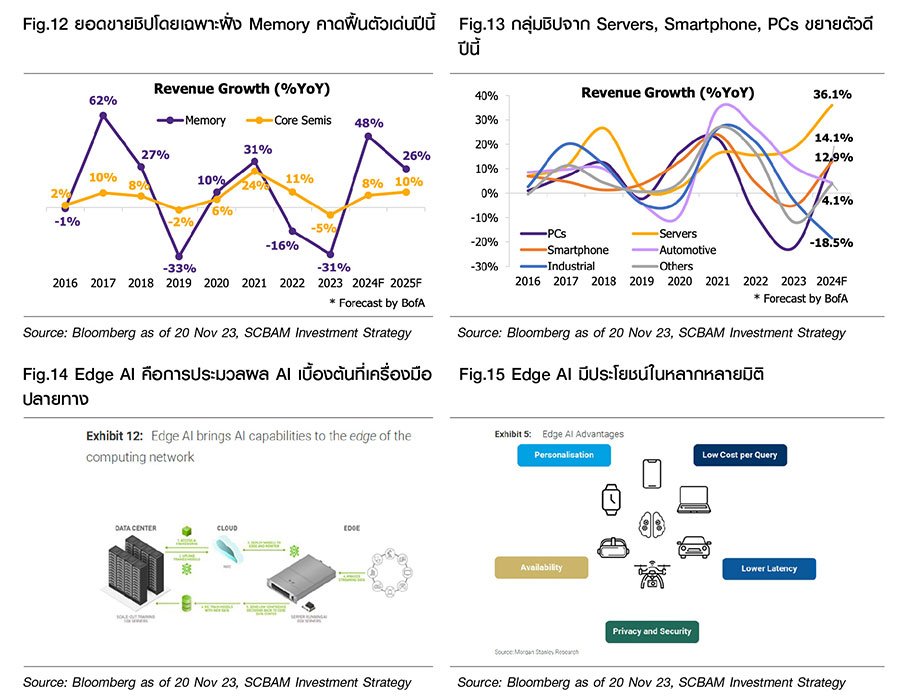

2. AI Spreading: กระแส Generative AI ซึ่งเป็นธีมการลงทุนยอดนิยมในปีที่ผ่านมา เราคาดว่ากระแสดังกล่าวจะยังดำเนินต่อไปในปีนี้ โดยผู้ได้รับประโยชน์จากเทคโนโลยีดังกล่าวจะเริ่มกระจายวงกว้างมากขึ้น หลังจากปีที่ผ่านมาถือเป็นช่วงของการเร่งกันพัฒนาโมเดล LLM (Large Language Model) ของแต่ละค่ายผู้พัฒนา AI เช่น Microsoft, Google และ Meta เป็นต้น แต่ปีนี้สิ่งที่ซุ่มพัฒนากันมาจะเริ่มเห็นรูปธรรม นำเสนอเป็น Product และ Services ให้แก่ลูกค้าได้มากขึ้น ดังนั้น ทั้งผู้ให้บริการ GenAI และบริษัทผู้ใช้บริการที่สามารถนำเทคโนโลยี AI เข้ามาช่วยลดต้นทุนและเพิ่มกำไรให้แก่องค์กรของตนได้ก็จะเป็นที่สนใจของนักลงทุนและช่วยหนุนให้ราคากลุ่มหุ้นดังกล่าวปรับตัวขึ้นต่อในปีนี้ นอกจากนี้กระแส Edge AI ที่เป็นการประมวล GenAI บน Devices ปลายทางผู้ใช้งานโดยตรงจะเป็นตัวเร่งรอบการเปลี่ยนเครื่องใหม่ของผู้บริโภคและช่วยหนุนให้รอบการฟื้นตัวของ Consumer Semiconductor ชัดเจนมากยิ่งขึ้น

3. Asia in Focus: สำหรับธีมการลงทุนตลาดหุ้นเอเชียเราแบ่งเป็น 2 กลุ่มดังนี้

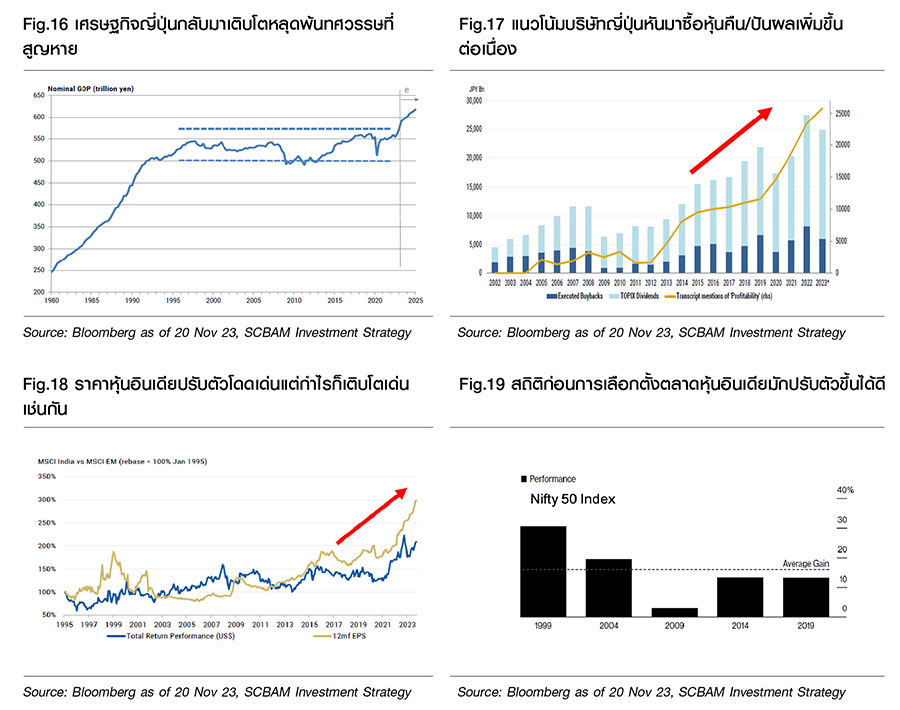

- Momentum Plays-Japan & India: ตลาดหุ้นญี่ปุ่นและอินเดีย สองผู้ชนะจากปีก่อนที่คาดว่าจะสามารถปรับตัวขึ้นต่อได้ในระยะยาวจากโครงสร้างการเติบโตที่สดใสและได้รับประโยชน์จากความขัดแย้งระหว่างสหรัฐฯ และจีน สำหรับญี่ปุ่นถือว่าหลุดออกจากทศวรรษที่สูญหายและกำลังกลับมามีโอกาสเติบโตที่ดีอีกครั้ง (Fig.16) หลังนโยบายปฏิรูปกลุ่มบริษัทเอกชนและรูปแบบการออมเงินของประชาชนเริ่มเห็นผลลัพธ์เชิงบวก (Fig.17) ขณะที่อินเดียมีอัตราการเติบโตสูงจากการมีแรงงานวัยหนุ่มสาวจำนวนมาก, มีความรู้ความเชี่ยวชาญด้าน IT และมีตลาดภายในประเทศขนาดใหญ่ที่รองรับการเติบโตได้อีกมาก โดยราคาหุ้นอินเดียที่ปรับตัวโดดเด่นสอดคล้องกับแนวโน้มกำไรบริษัทที่เติบโต (Fig.18) อย่างไรก็ตามการปรับตัวขึ้นมาโดดเด่นในปีก่อนจึงแนะนำรอหาจังหวะตลาดย่อลงในการทยอยเข้าสะสมลงทุน

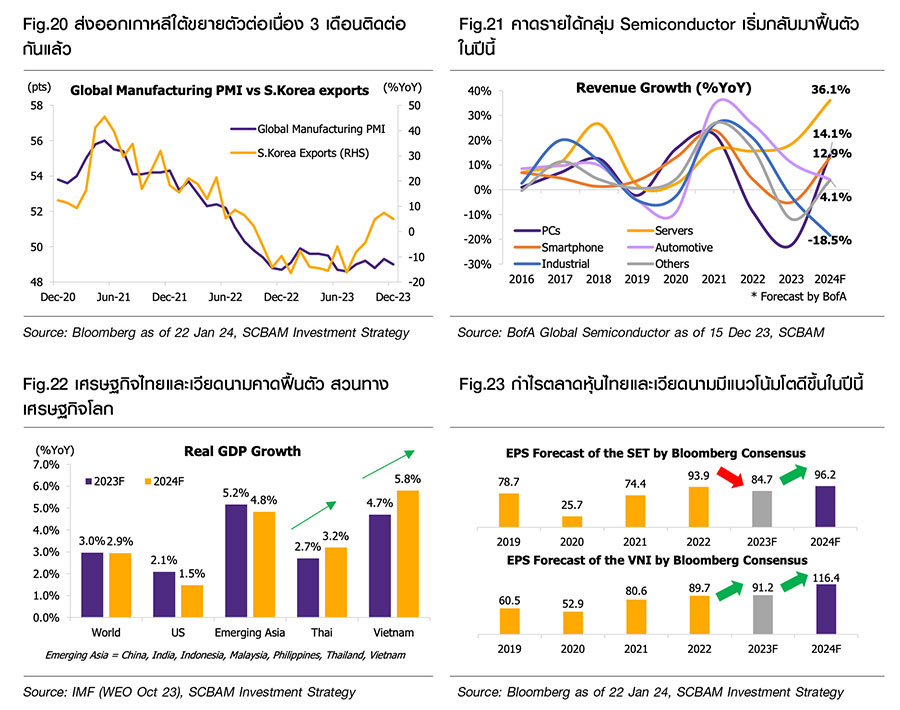

- Value Plays-S.Korea, Thailand, Vietnam: ตลาดหุ้นเกาหลีใต้คาดหวังการฟื้นตัวจากภาพการส่งออกที่ดีขึ้นต่อเนื่อง (Fig.20) โดยเฉพาะกลุ่มสินค้า Semiconductor ที่คาดว่าจะผ่านจุดต่ำสุดไปแล้วในปีที่ผ่านมาและคาดว่าจะฟื้นตัวต่อเนื่องในปีนี้จากการถึงรอบการเปลี่ยนเครื่องของผู้บริโภค (Replacement Cycle) และระดับสินค้าคงคลังที่เริ่มกลับสู่สภาวะปกติมากขึ้นหลังจากที่ประสบปัญหาสินค้าค้างสต๊อกระดับสูงในช่วง 1-2 ปีที่ผ่านมา ส่วนตลาดหุ้นไทยและเวียดนามคาดหวังการฟื้นตัวทางเศรษฐกิจและแนวโน้มกำไรบริษัทจดทะเบียนในปีนี้จากปีก่อนที่เห็นภาพการชะลอตัว (Fig.22 & 23) ขณะที่ระดับมูลค่าของทั้ง 2 ตลาดอยู่ในระดับถูกกว่าค่าเฉลี่ยระยะยาว เมื่อพิจารณาจากค่า 12M Forward P/E เทียบค่าเฉลี่ย 10 ปี

4. Alternative Scenarios: สำหรับธีมการลงทุนสุดท้ายเป็นการกระจายการลงทุนเผื่อเกิดกรณีที่เราไม่คาดหวังเกิดขึ้น โดยเราแบ่งออกเป็น 2 ฉากทัศน์หลักดังนี้

- No landing but Inflation spike again: หากเศรษฐกิจสหรัฐฯ ไม่ได้ชะลอตัวลงแต่กลับขยายตัวร้อนแรงต่อเนื่องจากปีก่อน ซึ่งอาจส่งผลต่อแนวโน้มดอกเบี้ยให้กลับมาเร่งตัวขึ้นอีกครั้งและจะย้อนกลับไปกดดันการดำเนินนโยบายการเงินของ Fed ให้ไม่สามารถลดดอกเบี้ยได้ตามที่ตลาดคาดหวัง ถ้าเกิดกรณีนี้ขึ้นเราคาดว่าสินทรัพย์ทางการเงินโดยรวมทั้งตลาดหุ้นและตลาดตราสารหนี้จะเกิดการปรับฐานจากระดับปัจจุบัน แต่กลุ่มสินค้าโภคภัณฑ์ซึ่งมีความสามารถในการทนทานเงินเฟ้อสูงอาจทนทานในสภาวะดังกล่าวได้ดี ดังนั้นเราจึงแนะนำกระจายการลงทุนบางส่วนในกลุ่มสินค้าโภคภัณฑ์/ น้ำมัน (3-5% ในพอร์ตการลงทุน)

- Hard landing/ Crisis: หากเศรษฐกิจสหรัฐฯ เข้าสู่สภาวะถดถอย/วิกฤติในปีนี้ แน่นอนว่าจะส่งผลกระทบเชิงลบต่อสินทรัพย์เสี่ยงโดยรวม ดังนั้นเพื่อป้องกันความเสี่ยงจากสภาวะไม่คาดฝันดังกล่าว เราจึงแนะนำกระจายการลงทุนบางส่วนในกลุ่มสินทรัพย์ปลอดภัยได้แก่ ทองคำและพันธบัตรรัฐบาล (5-10% ในพอร์ตการลงทุน)

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 www.scbam.com