SHARE

ปี 2565 เป็นปีที่ตราสารหนี้โลกให้ผลตอบแทนติดลบมากที่สุดในรอบ 30 ปี จากผลของการเร่งปรับขึ้นอัตราดอกเบี้ยของ Fed เพื่อสกัดเงินเฟ้อที่เพิ่มขึ้นอย่างรุนแรง จนส่งผลให้อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลและตราสารหนี้ประเภทต่าง ๆ ขึ้นทำระดับสูงสุดในรอบมากกว่า 10 ปี แต่ในปี 2566 เรามองว่า ตราสารหนี้มีโอกาสกลับมาฟื้นตัว และให้ผลตอบแทนที่น่าสนใจ เพราะเงินเฟ้อผ่านจุดสูงสุดและมีแนวโน้มชะลอตัวลง ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางทั่วโลกเริ่มใกล้ถึงจุดสูงสุด ขณะที่เศรษฐกิจโลกที่มีแนวโน้มชะลอตัวลง และยังคงมีความเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอยในระยะข้างหน้า การลงทุนในตราสารหนี้จะช่วยกระจายความเสี่ยงให้พอร์ตการลงทุน รวมถึงโอกาสได้รับผลตอบแทนจากทั้งดอกเบี้ยที่อยู่ระดับสูงและการปรับขึ้นของราคาตราสารหนี้ หากเกิดภาวะเศรษฐกิจถดถอย หรือ อัตราดอกเบี้ยนโยบายถูกปรับลดลง เราแนะนำให้ทยอยสะสม กองทุน SCBINC ซึ่งลงทุนในตราสารหนี้ประเภทต่าง ๆ ทั่วโลก ทั้งภาครัฐและเอกชน

มารู้จักกับตราสารหนี้...ก่อนเริ่มลงทุน

ตราสารหนี้ (Bond หรือ Fixed Income) คือ ตราสารแสดงการกู้ยืมเงิน ซึ่งผู้ออกตราสารหนี้จะอยู่ในฐานะลูกหนี้ และผู้ซื้อตราสารหนี้จะอยู่ในฐานะเจ้าหนี้ โดยแบ่งเป็น 2 ประเภท คือ

1. ตราสารหนี้ภาครัฐ เป็นตราสารหนี้ที่ออกโดยหน่วยงานรัฐ เช่น พันธบัตรรัฐบาล พันธบัตรรัฐวิสาหกิจ ที่มักถูกมองว่า เป็นตราสารหนี้ที่มีความเสี่ยงต่ำที่สุด เพราะมีความเสี่ยงจากการผิดนัดชำระหนี้ (Default Risk) ต่ำมาก จึงเหมาะสำหรับผู้ลงทุนรับความเสี่ยงได้น้อย

2. ตราสารหนี้ภาคเอกชน คือ ตราสารหนี้ที่บริษัทเอกชนเป็นผู้ออก เพื่อนำเงินไปหมุนเวียนบริหารกิจการ ได้แก่ ตั๋วแลกเงิน ตั๋วสัญญาใช้เงิน และหุ้นกู้ เป็นต้น โดยผลตอบแทนของหุ้นกู้จะแตกต่างกันออกไปตามความเสี่ยงของแต่ละบริษัท ซึ่งขึ้นอยู่กับอันดับความน่าเชื่อถือ (Credit Rating) โดยหุ้นกู้ของบริษัทที่มีอันดับความน่าเชื่อถือตั้งแต่ AAA ถึง BBB- ตามการจัดอันดับของ S&P และ Fitch และ Aaa ถึง Baa3 ตามมาตรฐานของ Moody’s จะถูกจัดอยู่ในระดับที่เหมาะสำหรับการลงทุน (Investment Grade) ซึ่งให้ผลตอบแทนไม่สูงมาก ส่วนหุ้นกู้ที่มีอันดับความน่าเชื่อถือตั้งแต่ BB+ ลงมา ถึง D เป็นหุ้นกู้คุณภาพปานกลางถึงคุณภาพต่ำ จะถูกจัดอยู่ในระดับต่ำกว่าระดับลงทุน (Non-Investment Grade) ซึ่งให้ผลตอบแทนสูง (High-Yield Bond)

ดังนั้น การลงทุนในตราสารหนี้จึงเหมาะสำหรับผู้ลงทุนที่ต้องการผลตอบแทนสม่ำเสมอ โดยผลตอบแทนจากการลงทุนในตราสารหนี้ประกอบด้วย

1. อัตราดอกเบี้ยหน้าตั๋ว (Coupon rate) คือ อัตราดอกเบี้ยที่ผู้ออกตราสารจะต้องจ่ายให้กับผู้ถือตราสาร ตามเวลาที่กำหนดตลอดอายุของตราสารหนี้

2. กำไรหรือขาดทุนจากการขาย (Capital Gain/Loss) ถ้าผู้ลงทุนขายตราสารหนี้ก่อนครบกำหนดอายุ ก็มีโอกาสได้กำไรหรือขาดทุนจากการขายซึ่งขึ้นอยู่กับราคาตราสารหนี้ที่ซื้อขายกันในขณะนั้น โดยราคาตราสารหนี้จะมีความสัมพันธ์สวนทางกับอัตราดอกเบี้ยในตลาด เนื่องจาก ตราสารหนี้กำหนดอัตราดอกเบี้ยหรือคูปองที่จะจ่ายไว้ล่วงหน้าตลอดอายุการลงทุน ดังนั้น ถ้าอัตราดอกเบี้ยในตลาดสูงขึ้น ราคาของตราสารหนี้จะต่ำลง เนื่องจากถูกขาย เพื่อไปซื้อตราสารหนี้ตัวใหม่ที่ให้ผลตอบแทนดีกว่า ในทางกลับกัน ถ้าอัตราดอกเบี้ยในตลาดต่ำลง ราคาของตราสารหนี้ก็จะสูงขึ้น เช่นกัน

ปี 2565 … ฝันร้ายของตลาดตราสารหนี้?

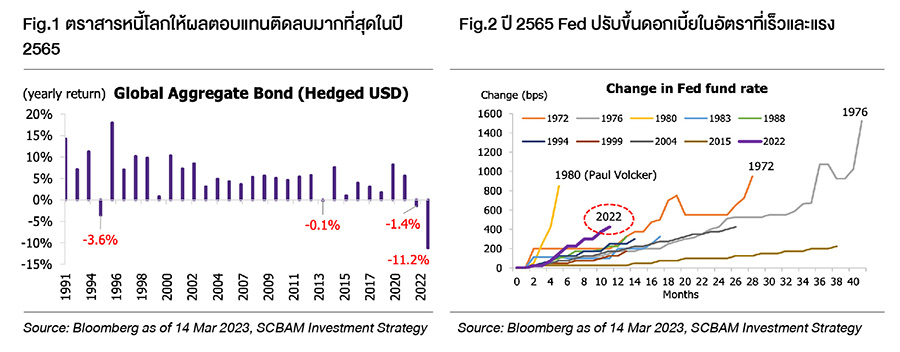

ปี 2565 เป็นปีที่เศรษฐกิจโลกได้รับผลกระทบจากสถานการณ์สงครามรัสเซีย-ยูเครน ส่งผลให้ราคาน้ำมันดิบ ตลอดจนสินค้าโภคภัณฑ์หลายประเภทปรับตัวขึ้นสูง ประกอบกับเกิดการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) จากประเทศจีนที่มีการปิดเมืองเพื่อควบคุมโควิด ทำให้เงินเฟ้อในหลายประเทศปรับตัวสูงขึ้นกว่าเป้าหมาย จนธนาคารกลางจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเพื่อสกัดเงินเฟ้อที่เร่งตัวสูงขึ้น เป็นสาเหตุให้สินทรัพย์หลายประเภทให้ผลตอบแทนติดลบ แม้กระทั่งตลาดตราสารหนี้โลก (Global Aggregate Bond hedged USD) ก็ให้ผลตอบแทนติดลบมากที่สุดในรอบ 30 ปี (Fig.1) จากระดับอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้นอย่างต่อเนื่องและรวดเร็วกว่าที่คาดการณ์ โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางสหรัฐฯ (Fed) ปรับอัตราดอกเบี้ยเพิ่มขึ้นถึง 4.25% ในปี 2565 ซึ่งเป็นการปรับขึ้นอัตราดอกเบี้ยในอัตราที่เร็วและแรงรอบหนึ่งในประวัติศาสตร์ โดยเป็นรองเพียงปี 1980 เท่านั้น (Fig.2) การปรับขึ้นของอัตราดอกเบี้ยที่รวดเร็ว ได้สร้างความผันผวนต่อการลงทุนในตราสารหนี้ เพราะตราสารหนี้ที่ออกใหม่จะให้อัตราดอกเบี้ยที่สูงขึ้น ดังนั้น ตราสารหนี้เดิมที่ซื้อขายอยู่ในตลาดและมีอัตราดอกเบี้ยต่ำกว่า ราคาจะปรับตัวลงเพื่อให้ผลตอบแทนจูงใจนักลงทุน (Yield เพิ่มขึ้น) นั่นทำให้เกิดผลขาดทุนแก่ผู้ถือตราสารหนี้ เนื่องจากการปรับมูลค่าตามราคาตลาด (Mark-to-market)

ปี 2566 … ได้เวลาตราสารหนี้กลับมาฟื้นตัว

ในปี 2566 เรามองว่า เป็นโอกาสในการกลับเข้าไปลงทุนในตราสารหนี้ ในช่วงเวลาที่ได้ผลตอบแทนเพิ่มสูงขึ้นเมื่อเทียบกับที่อยู่ระดับต่ำในหลายปีที่ผ่านมา แม้ Bond Yield ในปี 2566 อาจมีความผันผวนอยู่บ้าง แต่น่าจะไม่ได้ขึ้นรุนแรงจนทำให้มีผลขาดทุนจากการ Mark-to-market มากเหมือนเมื่อปีก่อน โดยเรามองปัจจัยหนุนดังต่อไปนี้

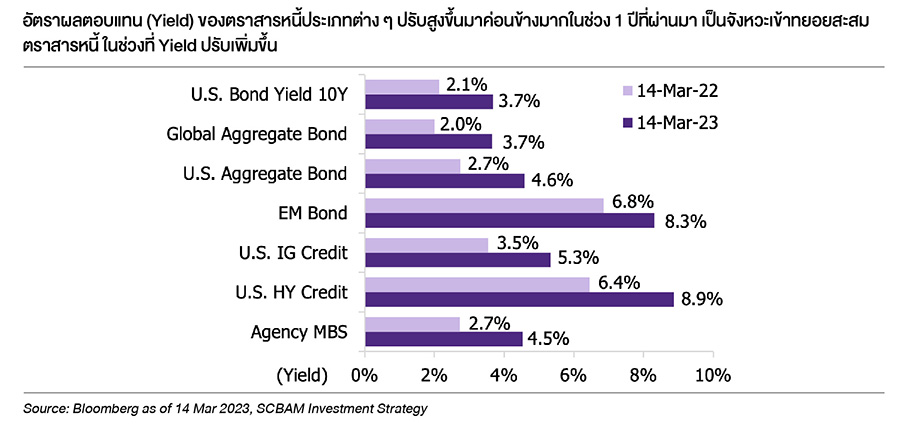

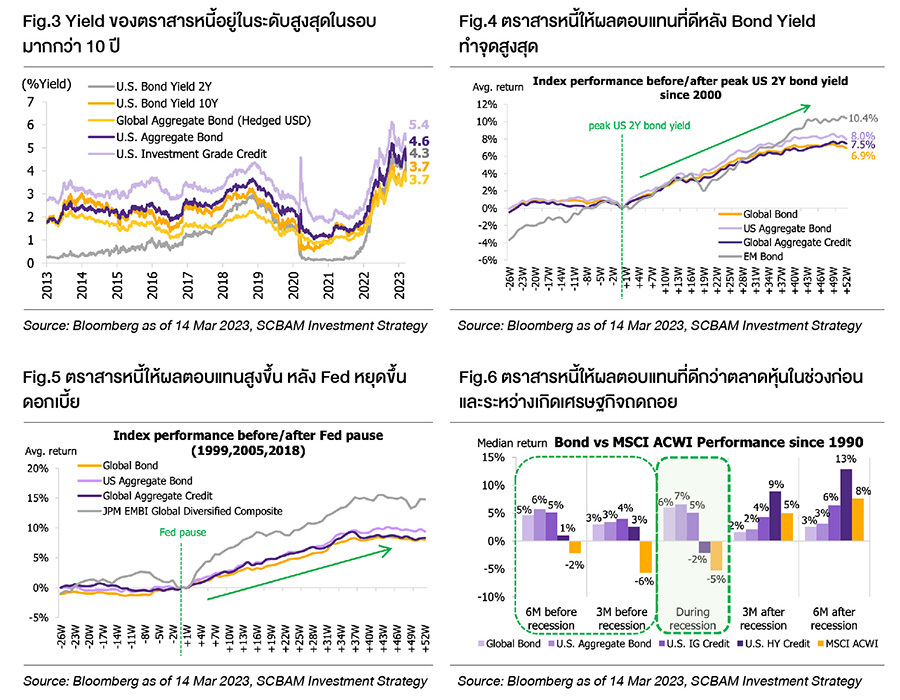

• Yield ของพันธบัตรรัฐบาลและตราสารหนี้ประเภทต่าง ๆ ปรับขึ้นทำระดับสูงสุดในรอบ 10 ปี (Fig.3) สะท้อนแนวโน้มการขึ้นดอกเบี้ยปีนี้ไปมากพอสมควรแล้ว และแม้ว่า ทิศทางดอกเบี้ยปีนี้ยังเป็นขาขึ้น แต่อัตราการขึ้นในปีนี้น่าจะน้อยกว่าปีก่อน ประกอบกับสถิติในอดีตบ่งชี้ว่า กลุ่มตราสารหนี้มักจะให้ผลตอบแทนสูงขึ้นอย่างชัดเจน หลังจาก Bond Yield สหรัฐฯ อายุ 2 ปี ผ่านจุดสูงสุดไปแล้วเป็นระยะเวลา 1 ปี (ตราสารหนี้โลก, ตราสารหนี้สหรัฐฯ และตราสารหนี้กลุ่มตลาดเกิดใหม่ ให้ผลตอบแทนโดยเฉลี่ย 6.9%, 8.0% และ10.4% ตามลำดับ) (Fig.4) โดยเมื่อต้นเดือน มี.ค.2566 US Bond Yield 2 ปี ขึ้นถึงระดับ 5% ซึ่งเป็นระดับสูงสุดในรอบกว่า 15 ปี นั่นคือ ราคาตราสารหนี้ลดลงมาอยู่ในระดับที่น่าสนใจเข้าสะสมแล้ว เพื่อโอกาสสร้างผลตอบแทนทั้งจากดอกเบี้ยที่สูง และส่วนต่างของราคา ด้วยความเสี่ยงที่ต่ำกว่าหุ้น

• การปรับขึ้นอัตราดอกเบี้ยนโยบายของ Fed เริ่มใกล้ถึงจุดสูงสุดของวัฏจักร หลังจากอัตราเงินเฟ้อของสหรัฐฯได้ผ่านจุดสูงสุด และมีแนวโน้มชะลอลงอย่างต่อเนื่อง ส่งผลให้การลงทุนในตราสารหนี้มีความผันผวนลดลง สอดคล้องกับข้อมูลในอดีต ที่กลุ่มตราสารหนี้ค่อนข้างทรงตัวก่อน Fed หยุดขึ้นดอกเบี้ย และให้ผลตอบแทนสูงขึ้นอย่างชัดเจนหลังการหยุดขึ้นดอกเบี้ยของ Fed เป็นระยะเวลา 1 ปี (ตราสารหนี้โลก, ตราสารหนี้สหรัฐฯ และตราสารหนี้กลุ่มตลาดเกิดใหม่ ให้ผลตอบแทนโดยเฉลี่ย 8.3%, 9.4% และ14.8% ตามลำดับ) (Fig.5)

• กลุ่มตราสารหนี้มักให้ผลตอบแทนที่ดี เมื่อเข้าสู่ภาวะเศรษฐกิจถดถอย ในปี 2566 แม้อัตราดอกเบี้ยในหลายประเทศจะมีแนวโน้มปรับเพิ่มขึ้นในอัตราที่ช้าลง แต่ยังคงเป็นขาขึ้นและอาจค้างอยู่ในระดับสูงตลอดทั้งปี และเมื่อรวมกับผลของเงินเฟ้อที่ยังอยู่ในระดับสูง อาจส่งผลให้เศรษฐกิจโลกมีแนวโน้มชะลอตัวลง และมีความเสี่ยงเกิดเศรษฐกิจถดถอยในบางประเทศ โดยเราคาดว่า เศรษฐกิจสหรัฐฯ ยังมีความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยแบบไม่รุนแรง (Mild Recession) ซึ่งตามสถิติในอดีต หากเกิดภาวะเศรษฐกิจถดถอย ตลาดตราสารหนี้ทั้งพันธบัตรรัฐบาลและหุ้นกู้เอกชน มักจะให้ผลตอบแทนที่ดีกว่าการลงทุนในตลาดหุ้นทั้งในช่วงก่อนเกิดภาวะเศรษฐกิจถดถอย 3-6 เดือน และระหว่างเกิดภาวะเศรษฐกิจถดถอย (Fig.6) โดยตลาดตราสารหนี้จะให้ผลตอบแทนมากที่สุดในช่วงระหว่างเกิดภาวะเศรษฐกิจถดถอย ดังนั้นการลงทุนในตราสารหนี้จึงมีความน่าสนใจมากขึ้นในภาวะที่เศรษฐกิจมีความไม่แน่นอนสูง

• กระจายความเสี่ยง ในภาวะที่ตลาดหุ้นโลกมีความผันผวนเนื่องจากความกังวลต่อระบบการเงินของสหรัฐฯ จากกรณีปัญหาสภาพคล่องของธนาคาร Silicon Valley Bank (SVB) ส่งผลให้เกิดปรากฏการณ์ Flight to Safety หรือการโยกย้ายกระแสเงินทุนจากสินทรัพย์เสี่ยง เช่น หุ้น มาสู่ สินทรัพย์ที่ปลอดภัยกว่าและความเสี่ยงน้อยกว่า เช่น ตราสารหนี้ นอกจากนี้ ความปั่นปวนในระบบการเงินสหรัฐฯ น่าจะมีผลให้ Fed ลดความเข้นข้นของการตึงตัวนโยบายการเงิน และอัตราดอกเบี้ยปลายทางหรือ Terminal Rate ของสหรัฐฯ มีโอกาสต่ำกว่าที่ตลาดเคยประเมินไว้ ถือว่า เป็นบวกต่อตราสารหนี้

กองทุนแนะนำ: กองทุนเปิดไทยพาณิชย์ อินคัม (SCBINC)

เรามีมุมมองเชิงบวกต่อการลงทุนในกองทุนตราสารหนี้ต่างประเทศ จากแนวโน้มทิศทางดอกเบี้ยขาขึ้นที่ใกล้ถึงจุดสูงสุด รวมทั้งเศรษฐกิจโลกที่มีแนวโน้มชะลอตัวลง และยังคงมีความเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอยในระยะข้างหน้า ดังนั้นการลงทุนในตราสารหนี้ต่างประเทศที่มีการลงทุนทั้งในพันธบัตรรัฐบาล และหุ้นกู้เอกชน จะช่วยกระจายความเสี่ยงให้พอร์ตการลงทุน รวมทั้งได้รับผลตอบแทนจากดอกเบี้ยที่อยู่ในระดับสูง และกำไรจากส่วนต่างราคาที่มีแนวโน้มสูงขึ้น ถ้าเกิดภาวะเศรษฐกิจถดถอย หรือ อัตราดอกเบี้ยถูกปรับลดลงในระยะข้างหน้า

แนะนำ “เข้าทยอยสะสม” กองทุน SCBINC หรือ กองทุนเปิดไทยพาณิชย์ อินคัม ซึ่งมีความน่าสนใจ ดังนี้

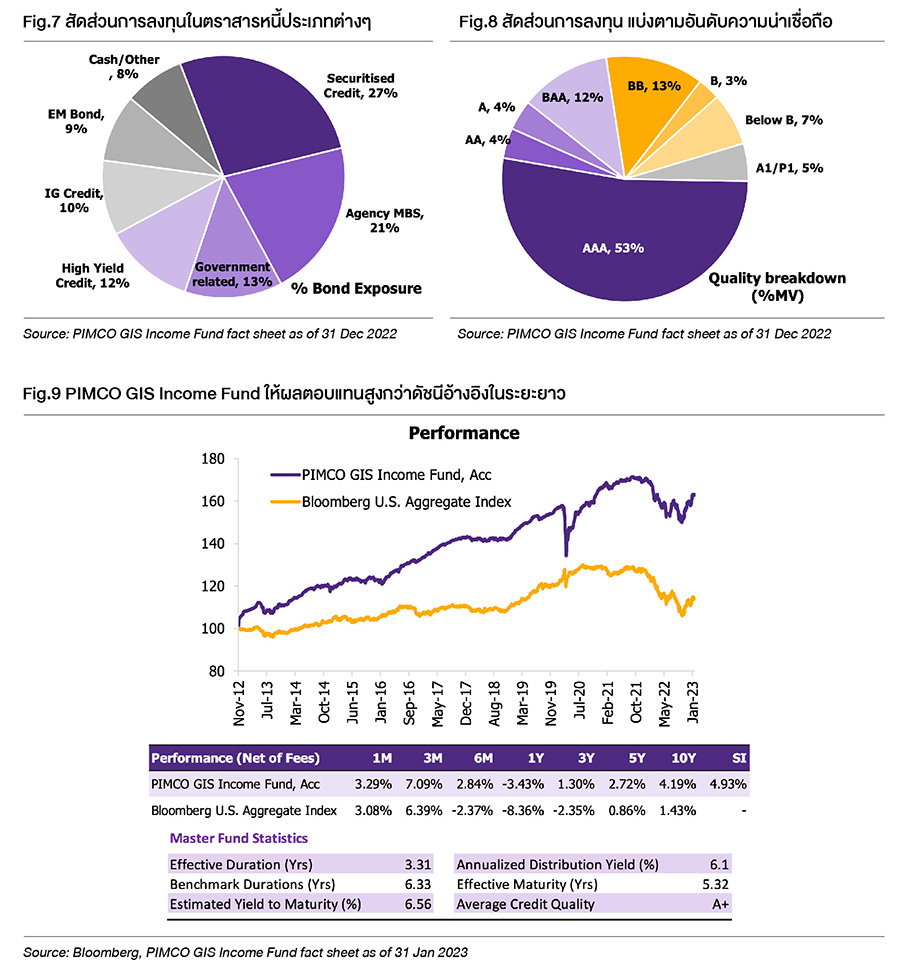

• กองทุน Feeder Fund ที่มีกองทุนหลัก (Master Fund) คือ PIMCO GIS Income Fund ซึ่งถือว่าเป็น Active Fund ที่สามารถคัดเลือกตราสารหนี้ประเภทต่างๆ ที่สามารถเอาชนะดัชนีอ้างอิงได้ในระยะยาว (Fig.9) ด้วยทีมผู้บริหารที่มีประสบการณ์ลงทุนยาวนานมากกว่า 10 ปี

• นโยบายการลงทุน กองทุนมีวัตถุประสงค์หลักเพื่อสร้างกระแสรายได้ในระดับสูง โดยการบริหารการลงทุนอย่างรอบคอบ, มีความยืดหยุ่น, เน้นการบริหารความเสี่ยง และจำกัดความเสี่ยงขาลง เพื่อช่วยกระจายความเสี่ยงในช่วงที่ตลาดมีความผันผวนสูง เพื่อให้ได้ผลตอบแทนที่สม่ำเสมอ รวมทั้งพยายามให้เงินต้นเติบโตได้ในระยะยาว โดยจะกระจายการลงทุนไปยังตราสารหนี้ประเภทต่าง ๆ ทั่วโลก ทั้งภาครัฐและเอกชนที่มีอันดับความน่าเชื่อถือสูงกว่าอันดับที่สามารถลงทุนได้ (Investment Grade) และอันดับความน่าเชื่อถือต่ำกว่าอันดับที่สามารถลงทุนได้ (Non-Investment Grade) รวมทั้งตราสารที่เกี่ยวข้องกับสินเชื่อภาคอสังหาริมทรัพย์ (mortgage-related security) และ Asset-Backed Securities อื่น ๆ

• สัดส่วนการลงทุน เน้นกระจายการลงทุนไปยังตราสารหนี้ที่ให้ผลตอบแทนสูง ได้แก่ หุ้นกู้ที่มีกระแสเงินสดหนุนหลัง (Securitized Credit) 27%, หุ้นกู้เอกชน (Corporate Credit) 22%, ตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน (Agency MBS) 21% และตราสารหนี้ภาครัฐ 13% (Fig.7) รวมทั้งการลงทุนในหุ้นกู้เอกชนที่มีอันดับความน่าเชื่อถือระดับ AAA อยู่สูงถึง 53% (Fig.8) ส่งผลให้กองทุนมีอัตราผลตอบแทนเมื่อถือจนครบอายุโดยประมาณ (Estimated Yield to Maturity) สูงถึง 6.56% และมีอายุเฉลี่ยของตราสารหนี้ที่คงเหลืออยู่ในพอร์ตการลงทุน (Effective Duration) 3.31 ปี

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 www.scbam.com