SHARE

ช่วงโค้งสุดท้ายปลายปี สิ่งสำคัญที่จะลืมไม่ได้เลยคือการลงทุนกองทุนลดหย่อนภาษีอย่างกองทุน SSF/RMF ซึ่งถือว่าเป็นการลงทุนที่ได้ประโยชน์สองต่อทั้งจากสิทธิประโยชน์ทางภาษีและโอกาสสร้างผลตอบแทนจากการลงทุน โดยเฉพาะปีนี้ที่สถานการณ์ลงทุนไม่ค่อยสดใสและไม่ดีต่อใจนักลงทุนมากนัก เนื่องจากตลาดหุ้นทั่วโลกปรับตัวลงแรง หลายตลาดเข้าสู่ภาวะตลาดหมี (ปรับตัวลงจากจุดสูงสุดมากกว่า 20%) และคาดว่ายังมีความผันผวนสูงต่อเนื่องในปีหน้า อย่างไรก็ตามสถิติในอดีต บ่งชี้ชัดเจนว่า ความผันผวนจากการลงทุนในหุ้น จะลดลงอย่างมีนัยสำคัญ หากมีกรอบเวลาในการลงทุนระยะยาวเพียงพอ ซึ่งการลงทุนในกองทุน SSF/RMF ที่มีการออกแบบให้ลงทุนระยะยาวจึงลดความเสี่ยงและเพิ่มโอกาสได้รับผลตอบแทนตามที่คาดหวัง สำหรับ Fund Finder ฉบับนี้จะช่วยไขข้อสงสัยเกี่ยวกับ SSF/RMF เพื่อให้นักลงทุนมีความรู้ความเข้าใจและสามารถลงทุนได้บรรลุตามเป้าหมายการลงทุนของตน

5 คำถามยอดฮิต SSF/RMF

Q1: เริ่มต้นลงทุนกองทุนลดหย่อนภาษี ครั้งแรก ต้องพิจารณาอะไรบ้างถึงคุ้มค่า?

A1: สิ่งสำคัญลำดับแรกที่ต้องพิจารณาคือประเมินตัวเราเองก่อนดังต่อไปนี้

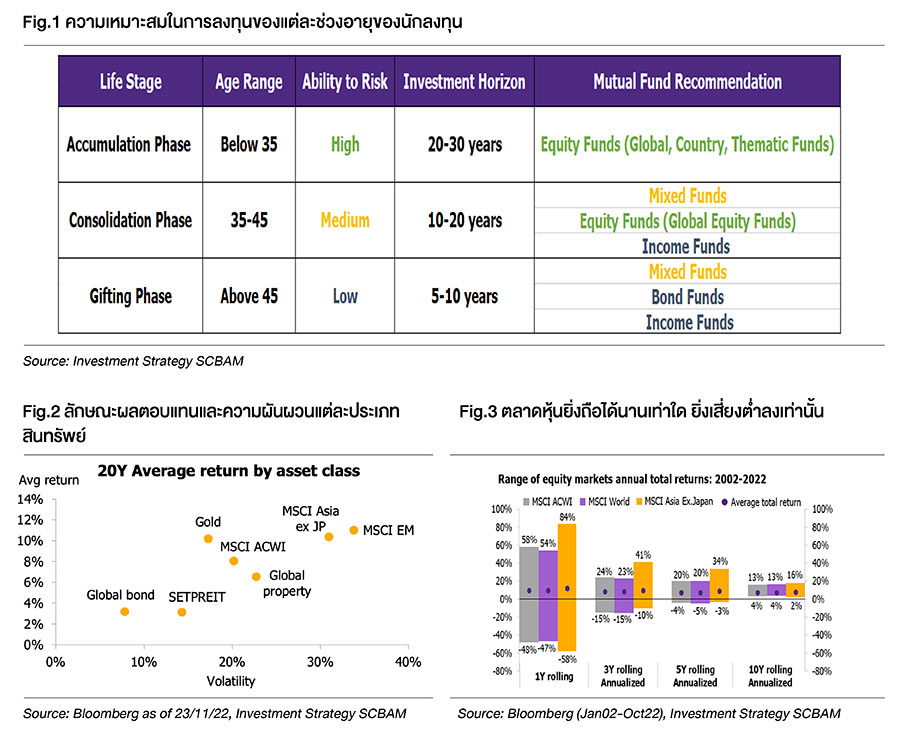

1) ความสามารถในการรับความเสี่ยง (Ability to take risk) โดยเราจะแบ่งตามช่วงอายุเป็นหลัก วัยหนุ่มสาว (อายุน้อยกว่า 35 ปี หรือ Accumulation Phase ) เป็นวัยที่อายุยังน้อยจึงมีความสามารถในการรับความเสี่ยงได้สูงและโอกาสแก้ตัวได้ถ้าลงทุนผิดพลาด ประเภทกองทุนที่เหมาะสม ได้แก่ กองทุนหุ้นโลก, กองทุนหุ้นรายประเทศหรือหุ้นรายอุตสาหกรรมเป็นสัดส่วนหลัก สำหรับวัยกลางคน (อายุ 35-45 ปี หรือ Consolidation Phase) เริ่มมีรายได้เพิ่มขึ้นและความสามารถในการลงทุนสูงขึ้น แต่เนื่องจากอายุที่มากขึ้น และมีภาระครอบครัวที่ต้องดูแล ความสามารถในการรับความเสี่ยงจึงน้อยลงประเภทกองทุนที่เหมาะสมได้แก่ กองทุนผสม,กองทุนหุ้นโลก อาจมีกองทุนหุ้นรายประเทศหรือรายอุตสาหกรรมได้แต่ไม่ควรมีน้ำหนักมากเกินไปและควรคำนึงถึงการกระจายการลงทุนมากขึ้น สำหรับวัยใกล้และหลังเกษียณ (อายุมากกว่า 45 ปีขึ้นไปหรือ Gifting Phase) เป็นช่วงที่มีความสามารถในการยอมรับความเสี่ยงต่ำสุด ประเภทกองทุนที่เหมาะสมได้แก่ กองทุนผสม, กองทุนตราสารหนี้หรือกองทุนที่เน้นสร้างกระแสเงินสด (Income) เป็นสัดส่วนหลัก (Fig.1)

2) ความยินยอมในการรับความเสี่ยง (Willingness to take risk) อาจต้องพิจารณาเป็นรายบุคคลไป โดยเราอาจสำรวจตัวเองดูว่าเราสามารถทนเห็นพอร์ตการลงทุนติดลบได้มากน้อยแค่ไหน หากเป็นคนที่รับความเสี่ยงได้น้อยมาก อาจไม่เหมาะกับการลงทุนในตลาดหุ้น ควรหันมาลงทุนในกองทุนตลาดเงินหรือตลาดตราสารหนี้ แต่ถ้าสามารถยอมรับความผันผวนระดับ 30-40% ในบางช่วงเวลาได้ อาจเหมาะกับการลงทุนในตลาดหุ้นที่มีโอกาสสร้างผลตอบแทนระดับสูงมากกว่าในระยะยาว

3) ประเภทสินทรัพย์ที่ลงทุน: ขั้นตอนต่อไปคือการคัดเลือกกองทุนที่มีนโยบายการลงทุนในประเภทสินทรัพย์ที่สอดคล้องกับความเสี่ยงที่เรารับได้ โดยกองทุนลดหย่อนภาษีในตลาดสามารถแบ่งตามประเภทสินทรัพย์การลงทุนเบื้องต้นได้ดังนี้

1) กองทุนรวมตลาดเงินและตราสารหนี้

2) กองทุนรวมหุ้นไทยหรือหุ้นต่างประเทศ

3) กองทุนรวมสินทรัพย์ทางเลือกเช่น ทองคำ, อสังหาริมทรัพย์

4) กองทุนรวมผสมหลายประเภทสินทรัพย์

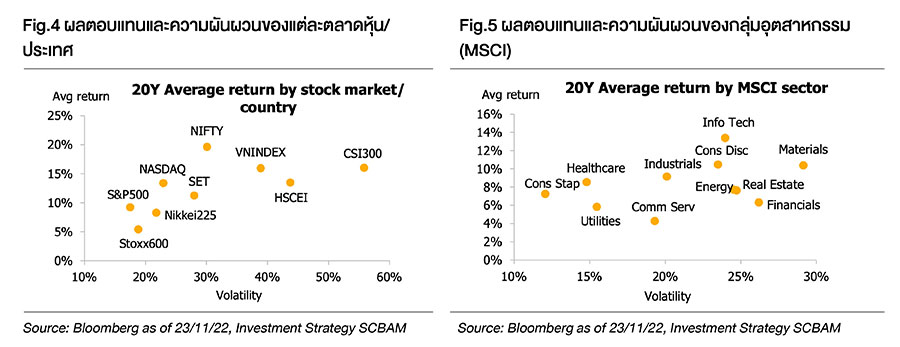

ทั้งนี้เราควรทำความเข้าใจลักษณะความเคลื่อนไหวของแต่ละประเภทสินทรัพย์ก่อนการลงทุน เพื่อที่จะได้ยอมรับความผันผวนที่อาจเกิดขึ้นระหว่างทางและไม่กังวลต่อภาพการลงทุนระยะสั้นมากจนเกินไปนัก (Fig.2)

4) ระยะเวลาการลงทุน: กองลดหย่อนภาษีมีกรอบระยะเวลาในการลงทุนแตกต่างกัน สำหรับกอง SSF จะมีเงื่อนไขเท่ากันที่ 10 ปี โดยไม่คำนึงถึงอายุของผู้ลงทุน แต่สำหรับกอง RMF นั้นมีกรอบระยะเวลาลงทุนค่อนข้างกว้างขึ้นอยู่กับช่วงอายุของผู้ลงทุน หากเป็นเด็กจบใหม่เพิ่งเริ่มทำงานอายุ 23 ปี ต้องลงทุนยาวถึง 32 ปี ถึงจะสามารถขาย RMF ตามเงื่อนไขที่กำหนดว่าต้องอายุครบ 55 ปีและลงทุนต่อเนื่อง 5 ปี แต่สำหรับนักลงทุนที่อายุ 50 ปีขึ้นไป แล้วยังทำงานต่อก็สามารถลงทุนลดหย่อนภาษีผ่าน RMFได้โดยถือลงทุนเพียง 5 ปีเท่านั้น จากสถิติในอดีตบ่งชี้ว่าการลงทุนในสินทรัพย์เสี่ยงอย่างตลาดหุ้น แม้จะมีความผันผวนสูง ราคาเหวี่ยงขึ้นลง แต่หากลงทุนระยะยาวจะช่วยลดความผันผวนได้มากขึ้น ดังนั้น หากระยะเวลาการลงทุนนานและสามารถรับความผันผวนระหว่างทางได้ การลงทุนในตลาดหุ้นก็เป็นทางเลือกที่น่าสนใจ ในทางกลับกัน หากระยะเวลาลงทุนเหลือไม่มากอาจเลือกกองทุนที่ลงทุนในสินทรัพย์ที่มีความผันผวนต่ำกว่าอย่างตราสารหนี้แทน (Fig.3)

Q2: กองทุนหุ้นมีให้เลือกมากมาย เราจะมีหลักการคัดเลือกอย่างไร?

• มิติการแบ่งการลงทุนแบบกระจายกับแบบกระจุกตัว การลงทุนแบบกระจายตัว คือการลงกองทุนที่มีนโยบายลงทุนหุ้นทั่วโลกโดยอาจมีกระบวนการคัดเลือกที่แตกต่างกันออกไปบ้างตามทีมผู้จัดการกองทุน ซึ่งการลงทุนแบบนี้เหมาะกับคนที่เชื่อว่าการลงทุนหุ้นระยะยาวจะสามารถสร้างผลตอบแทนที่ดีกว่าสินทรัพย์ประเภทอื่นและช่วยให้เราไม่กระจุกความเสี่ยงในประเทศใดหรือกลุ่มใดกลุ่มหนึ่งมากเกินไป ส่วนการลงทุนแบบกระจุกตัว คือ การที่กองทุนมีนโยบายการลงทุนเป็นรายประเทศ เช่น ประเทศสหรัฐฯ, จีน, อินเดีย, ไทย, เวียดนาม เป็นต้น หรือกระจุกตัวในรายอุตสาหกรรม เช่นกลุ่ม Technology และกลุ่ม Healthcare เป็นต้น ซึ่งการเลือกลงทุนแบบกระจุกตัวเหมาะกับคนที่มีความเชื่อว่าประเทศหรือกลุ่มอุตสาหกรรมที่เลือกมาจะสามารถสร้างผลตอบแทนได้ดีกว่าตลาดหุ้นโลกโดยรวม แต่สิ่งที่ต้องระมัดระวังคือผลตอบแทนที่ดีกว่า มักจะมาพร้อมความผันผวนที่สูงกว่าเช่นกัน (Fig.4 & 5)

• มิติการแบ่งตามนโยบายการจัดการกองทุนแบบ Active กับแบบ Passive เป็นอีกสิ่งที่ควรพิจารณาและอาจส่งผลต่อการสร้างผลตอบแทนระยะยาว โดยกองทุนที่มีการบริหารเชิงรุก (Active) คือ ทีมผู้จัดการกองทุนจะพยายามคัดเลือกหุ้นตามนโยบายกองทุนเพื่อให้ชนะดัชนีอ้างอิง ดังนั้น การลงทุนแบบนี้ต้องพิจารณาทีมผู้จัดการกองทุนเป็นสำคัญว่าสามารถสร้างผลตอบแทนที่ดีกว่าดัชนีอย่างสม่ำเสมอในระยะยาวหรือไม่ จึงอาจจะเหมาะกับนักลงทุนที่มีเวลาติดตามและหมั่นตรวจสอบผลงานของผู้จัดการกองทุน ขณะที่กองทุนที่มีการบริหารเชิงรับ (Passive) มุ่งเน้นการสร้างผลตอบแทนให้ได้ใกล้เคียงกับดัชนีอ้างอิงหลัก โดยทั่วไป กองทุนประเภทนี้ มักมีค่าธรรมเนียมบริหารจัดการต่ำกว่าแบบ Active ที่ต้องอาศัยความสามารถในการวิเคราะห์และการเลือกหุ้นจากทีมผู้จัดการกองทุนเพื่อสร้างผลตอบแทนส่วนเพิ่ม โดยกองทุนที่มีการบริหารเชิงรับเหมาะสำหรับนักลงทุนที่ต้องการได้ผลตอบแทนใกล้เคียงตลาดหรือดัชนีที่อ้างอิงและคำนึงถึงค่าธรรมเนียมบริหารจัดการกองทุนเป็นหลัก

Q3: สถานการณ์หุ้นตก ตลาดหุ้นปรับตัวลง ผลตอบแทนติดลบแบบนี้ ยังควรลงทุนกองทุน SSF/RMF หรือไม่?

A3: เราขอแบ่งเป็น 2 ส่วน คือ 1) ส่วนที่ได้ประโยชน์จากการลดหย่อนภาษี 2) ผลตอบแทนที่คาดหวังจากการลงทุน สำหรับในส่วนแรก สิ่งสำคัญที่ใช้พิจารณา คือ ฐานภาษีที่เราต้องจ่าย สำหรับผู้ที่เพิ่งเริ่มต้นทำงาน รายได้ยังไม่สูงมาก ฐานภาษีต่ำอาจทำให้แรงจูงใจในการลดหย่อนภาษีมีไม่มากนัก แต่หากเป็นผู้บริหารระดับกลาง-สูงที่มีรายได้และฐานภาษีสูง อาจให้ความสำคัญกับการลดหย่อนมากขึ้น สิทธิประโยชน์จากการลดหย่อนภาษี ก็อาจมากถึง 20-30% ของเงินที่ใช้ลดหย่อนแล้ว ยังไม่นับรวมผลตอบแทนคาดหวังที่จะได้จากการลงทุน!!

สำหรับส่วนที่สอง คือ ผลตอบแทนคาดหวังจากการลงทุน ยิ่งตลาดหุ้นปรับตัวลงแรงมากเท่าไหร่ กลับยิ่งเป็นโอกาสสะสมลงทุนกองทุนลดหย่อนภาษีประเภทกองทุนหุ้นมากขึ้นเท่านั้น สอดคล้องกับประโยคเด็ดจากคุณ วอร์เรน บัฟเฟตต์ หนึ่งในนักลงทุนที่ประสบความสำเร็จมากที่สุดของโลก ว่า “จงกล้าเมื่อคนอื่นกลัว และจงกลัวเมื่อคนอื่นกล้า” โดยสถิติข้างต้นบ่งชี้ว่าตลาดหุ้นจะมีความผันผวนลดลงอย่างมีนัยสำคัญหากถือลงทุนระยะยาว ดังนั้น สำหรับนักลงทุนที่มองเป็นโอกาส ก็อาจพิจารณาใช้สิทธิด้วยการลงทุนในกองทุนลดหย่อนภาษีอย่างเต็มที่ หรือถ้าใครยังกลัวและเกี่ยงราคาจริง ๆ ก็อาจลงทุนในกองทุนประเภทตราสารหนี้ระยะสั้นหรือกองทุนตลาดเงินพักไว้ก่อนแล้วพอเริ่มเห็นสัญญาณตลาดหุ้นฟื้นตัวค่อยทำการสับเปลี่ยน (Switching) ไปสู่กองทุนหุ้นในภายหลัง

Q4: ระหว่างกองทุนที่มีนโยบายจ่ายเงินปันผลกับไม่จ่ายเงินปันผล เราควรเลือกกองทุนประเภทใด?

A4: ขึ้นอยู่กับเป้าประสงค์ของนักลงทุน หากต้องการกระแสเงินสดระหว่างทางก็อาจเลือกลงกองทุนที่มีการจ่ายเงินปันผล แต่สำหรับนักลงทุนที่ไม่ได้มีความจำเป็นต้องใช้เงินจากการปันผลและต้องการให้เงินลงทุนงอกเงยอย่างมีประสิทธิภาพมากที่สุด เราแนะนำกองทุนลดหย่อนที่ไม่มีการจ่ายเงินปันผล เพราะเงินที่เราลงทุนจะยังคง Stay invest อยู่ แถมไม่ต้องเสียภาษี 10% ของจำนวนเงินปันผลที่จ่ายออกมาอีกด้วย!!

Q5: เราควรตรวจสอบกองทุนที่เราลงทุนอยู่บ่อยแค่ไหนและมีเทคนิคเบื้องต้นอย่างไรสำหรับการตัดสินว่ากองทุนที่ลงอยู่ไม่โอเค ควรสับเปลี่ยนไปลงกองอื่นแล้ว?

A5: ควรหมั่นตรวจสอบกองทุนที่ลงทุนอยู่อย่างสม่ำเสมอ อย่างน้อยปีละครั้ง เพื่อให้แน่ใจว่ากองทุนที่เราไปลงทุนนั้นยังสามารถสร้างผลตอบแทนได้ตามที่เราคาดหวังไว้ก่อนลงทุน สำหรับเทคนิคเบื้องต้นในการประเมินเราจะขอแบ่งตามประเภทการบริหารจัดการกองทุนดังนี้

• การบริหารเชิงรับ (Passive Fund): สิ่งสำคัญในการประเมินไม่ใช่ว่าผลตอบแทนกองทุนดีกว่าดัชนีอ้างอิงหรือไม่ แต่ว่า ผลตอบแทนกองทุนสามารถล้อไปกับดัชนีอ้างอิงได้ใกล้เคียงมากน้อยเพียงใด เพราะการบริหารเชิงรับ นักลงทุนต้องการลงทุนให้ได้ใกล้ดัชนีอ้างอิงมากที่สุดเท่าที่จะเป็นไปได้ หรือเรียกได้ว่า “ยิ่งใกล้ ยิ่งใช่เลย!!” โดยควรเปรียบเทียบดูทั้งช่วงระยะสั้น, กลางและยาวเพื่อให้เห็นถึงความสม่ำเสมอด้วย

• การบริหารเชิงรุก (Active Fund): มีเป้าหมายคือการเอาชนะดัชนีที่อ้างอิง ดังนั้นการประเมินเบื้องต้น คือ กองทุนสามารถสร้างผลตอบแทนดีกว่าดัชนีอ้างอิงในระยะสั้น, กลางและยาวหรือไม่ โดยถ้าระยะสั้น 3-6 เดือนแพ้ดัชนีอ้างอิง แต่ระยะ 3-5 ปียังสร้างผลตอบแทนชนะดัชนีอยู่ ก็อาจรอดูต่อไปก่อนค่อยประเมินอีกที นอกจากเทียบกับดัชนีอ้างอิงแล้วอาจลองเปรียบเทียบกับกองทุนประเภท Active ที่มีนโยบายการลงทุนคล้ายกันในตลาด ถ้ากองทุนหนึ่งชนะดัชนีอ้างอิง แต่กลับแพ้หรือให้ผลตอบแทนน้อยกว่ากองทุนอื่นในตลาดที่มีนโยบายคล้ายกัน ก็อาจเป็นจุดสังเกตให้นักลงทุนเริ่มพิจารณาว่า ยังควรถือลงทุนต่อไปหรือไม่

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 กด 0 กด 6 www.scbam.com