SHARE

ครบรอบ 1 ปี ที่ธนาคารกลางสหรัฐฯ (FED) มีการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในเดือนมีนาคม 2565 เพื่อต่อสู้กับภาวะเงินเฟ้อที่อยู่ในระดับสูง ซึ่งนับว่าส่งผลกระทบต่อบรรยากาศการลงทุนในตลาดเงิน โดยเฉพาะตราสารหนี้ที่เผชิญกับแรงกดดันจากภาวะดอกเบี้ยขาขึ้น โดย FED มีการปรับดอกเบี้ยรวมทั้งหมด 9 ครั้ง โดยในรอบการประชุมบางครั้งได้มีการเร่งปรับอัตราดอกเบี้ยมากกว่าระดับปกติที่ระดับ 0.50% - 0.75% ซึ่งการขึ้นอัตราดอกเบี้ยที่เร็วและแรงอย่างต่อเนื่องนั้น ส่งผลกระทบเชิงลบต่อบรรยากาศการลงทุนในตลาดตราสารหนี้เป็นอย่างมาก

แม้การใช้นโยบายการเงินแบบตึงตัวผ่านการขึ้นอัตราดอกเบี้ยรวมถึงนโยบายการดึงสภาพคล่องออกจากระบบ (หรือการทำ QT; Quantitative Tightening) จะส่งผลให้อัตราเงินเฟ้อที่เคยไปแตะจุดสูงสุดที่ระดับ 9.1% ปรับลดลงมาที่ระดับ 6% ในปัจจุบันแล้วนั้น แต่ระดับอัตราเงินเฟ้อก็ยังอยู่สูงกว่าเป้าหมายของธนาคารกลางที่ตั้งไว้ที่ 2% ขณะที่ ความแข็งแกร่งของตลาดแรงงานสหรัฐฯ ยังคงเป็นส่วนสนับสนุนให้อัตราเงินเฟ้อของภาคบริการทรงตัวอยู่ในระดับสูง ด้วยเหตุนี้ FED จึงยังคงส่งสัญญาณการใช้นโยบายการเงินตึงตัวต่อเนื่อง เพื่อลดอัตราเงินเฟ้อให้กลับเข้ามาสู่กรอบเป้าหมาย

ทั้งนี้ ในอีกด้านหนึ่งของการใช้นโยบายปรับขึ้นอัตราดอกเบี้ยของ FED ได้ส่งผลกระทบต่อเสถียรภาพภาคการเงินด้วยเช่นกัน ตามที่เราได้เห็นการล้มละลายธนาคารในสหรัฐฯ คือ Silicon Valley Bank (SVB) ธนาคารที่ใหญ่เป็นอันดับที่ 18 ของสหรัฐฯ ที่แม้ว่าสาเหตุของวิกฤติในครั้งนี้ ส่วนหนึ่งเกิดจากการบริหารที่ผิดพลาดในเรื่องของการจัดการ Asset-Liability ที่ธนาคารมีการปล่อยสินเชื่อกระจุกตัวอยู่ในกลุ่มบริษัท Venture Capital และ Start-Up และในอีกด้านคือ ธนาคารได้นำสภาพคล่องส่วนเกินไปลงทุนในพันธบัตรระยะยาวมากเกินไป เมื่อกลุ่มบริษัท Venture Capital และ Start-Up ต้องการสภาพคล่องและแห่ถอนเงินออกจากธนาคารเป็นจำนวนมาก จึงส่งผลให้ธนาคารขาดสภาพคล่องและต้องเร่งหาสภาพคล่องเพิ่มผ่านการขายพันธบัตรระยะยาวในอัตราส่วนลด ทำให้ธนาคารขาดทุนจากการขายพันธบัตรไปกว่า 1.8 พันล้านเหรียญสหรัฐฯ จนกระทบต่อความเชื่อมั่นของผู้ฝากเงินและเกิดปัญหา Bank Run ที่กระจายสู่ธนาคารขนาดกลางและขนาดเล็กเป็นวงกว้าง จนในที่สุด FED ต้องใช้มาตรการเร่งด่วนเพื่อช่วยเหลือด้านสภาพคล่อง และกันไม่ให้เกิดปัญหาที่บานปลายและรุนแรง ผ่านมาตการ Discount Window และ Bank Term Funding Program ที่ให้ธนาคารสามารถนำตราสารเป็นหลักทรัพย์ค้ำประกันเพื่อแลกกับเงินกู้ยืมระยะสั้น อายุต่ำกว่า 3 เดือน จนถึง 1 ปีตามลำดับ โดยเงินกู้ที่ธนาคารจะได้รับนั้นจะเป็นไปตามมูลค่าที่ตราไว้บนตราสาร (Par Value) รวมถึงการเพิ่มเงินให้สถาบันคุ้มครองเงินฝาก เพื่อสร้างความเชื่อมั่นให้แก่ผู้ฝากเงิน

นอกจากสาเหตุข้างต้นแล้ว ก็ต้องยอมรับว่าเหตุการณ์ Bank Run นี้ส่วนหนึ่งเกิดจากการขึ้นอัตราดอกเบี้ยที่เร็วและแรงของ FED จนส่งผลให้ตราสารที่ธนาคารลงทุนนั้นเกิดผลขาดทุนจากการตีมูลค่าหลักทรัพย์ ซึ่งอาจจะเห็นได้ว่า เหตุการณ์นี้อาจเป็นจุดเปลี่ยนในการดำเนินนโยบายของ FED ที่มาคำนึงถึงเสถียรภาพในตลาดการเงินมากขึ้น เพราะถ้าหากว่า FED ยังเดินหน้ากับการดำเนินนโยบายแบบตึงตัว (Hawkish) อย่างต่อเนื่องไปเรื่อยๆ ก็อาจจะยิ่งส่งผลกระทบเชิงลบต่อพอร์ตการลงทุนในตราสารหนี้ที่เป็นพอร์ตการลงทุนธนาคารมากขึ้น รวมถึง เหตุการณ์ Bank Run ที่เกิดขึ้น ความระมัดระวังและความเข้มงวดของธนาคารในการปล่อยสินเชื่อมีแนวโน้มสูงขึ้น โดยปัจจัยดังกล่าวมีแนวโน้มส่งผ่านให้เศรษฐกิจสหรัฐฯ มีแนวโน้มการเติบโตที่ชะลอตัวลง

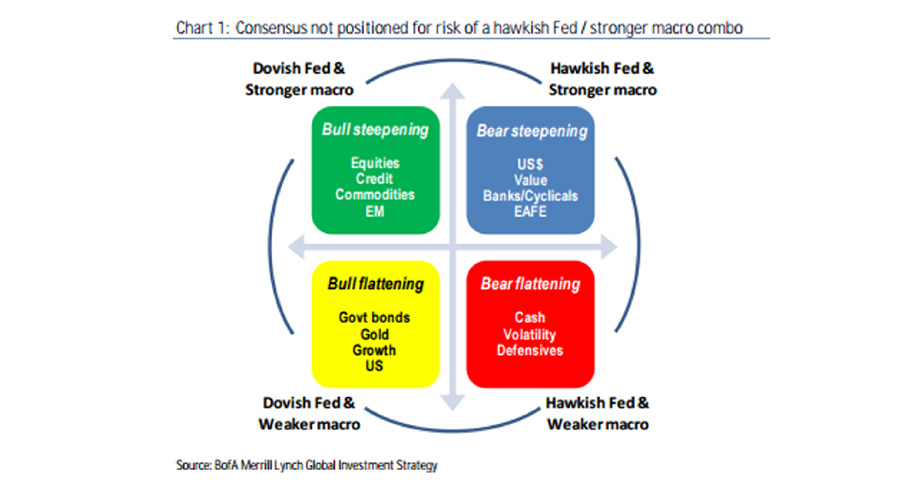

ทั้งนี้ จากปัจจัยทั้งภาพรวมเศรษฐกิจ ที่มีแนวโน้มการเติบโตแบบชะลอตัวลงจากปัญหา Bank Run ประกอบกับท่าทีของ FED ที่มีท่าทีว่าจะดำเนินนโยบายแบบผ่อนคลายมากขึ้น หากลองพิจารณาตามวงจรเศรษฐกิจและการเปลี่ยนแปลงไปของเส้นอัตราผลตอบแทนตลาดพันธบัตร(ตามรูป) ในระยะถัดไป เส้นอัตราผลตอบแทนรัฐบาลมีแนวโน้มปรับตัวลดลงในลักษณะ Bull Flattening (ตามกรอบสีเหลือง) โดยอัตราผลตอบแทนพันธบัตรระยะยาวมีแนวโน้มปรับตัวลงมากกว่าพันธบัตรระยะสั้น ซึ่งอาจจะมองว่า เป็นโอกาสที่ดีในการลงทุนในตราสารหนี้ประเภทพันธบัตรรัฐบาลระยะยาวเพื่อล็อคอัตราดอกเบี้ยที่ยังคงอยู่ในระดับสูง และมีโอกาสได้รับผลตอบแทนส่วนเพิ่มในกรณีที่อัตราดอกเบี้ยในอนาคตมีการปรับตัวลดลงอีกด้วย

โดย คุณณรงค์ศักดิ์ ปลอดมีชัย

ประธานเจ้าหน้าที่บริหาร

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด