SHARE

เดือนพฤษภาคม พ.ศ. 2561 ประเทศไทยมีประกาศพระราชกำหนดการประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561 (“พระราชกำหนดฯ”) โดยให้อำนาจคณะกรรมการสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ หรือ ก.ล.ต. มีหน้าที่วางนโยบายเกี่ยวกับการส่งเสริมและพัฒนา ตลอดจนกํากับและควบคุมสินทรัพย์ดิจิทัลและผู้ประกอบธุรกิจสินทรัพย์ดิจิทัลให้เป็นไปตามที่บัญญัติไว้ในพระราชกําหนดฯ เพื่อประโยชน์ต่อการกํากับและควบคุมการออกและเสนอขายโทเคนดิจิทัลและการประกอบธุรกิจสินทรัพย์ดิจิทัล ซึ่งจะเป็นการสนับสนุนและอำนวยความสะดวกให้ผู้ประกอบธุรกิจมีเครื่องมือในการระดมทุนที่หลากหลายมากขึ้น และเพิ่มทางเลือกให้แก่นักลงทุนโดยการสนับสนุนให้มีการนำเทคโนโลยีมาทำให้เกิดการพัฒนาทางเศรษฐกิจและสังคมอย่างยั่งยืน

ในบทความนี้ ผมจึงอยากขอเจาะจงสำหรับผลิตภัณฑ์การลงทุนดิจิทัล ประเภท Investment Token หรือ โทเคนดิจิทัลเพื่อการลงทุน ซึ่งตามประกาศคณะกรรมการ ก.ล.ต. ที่ กจ. 15/2561 จะหมายถึง หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อกำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใดๆ อาทิเช่น Real Estate-backed ICO หรือ “โทเคนดิจิทัลที่มีอสังหาริมทรัพย์ หรือ กระแสรายรับจากอสังหาริมทรัพย์เป็นทรัพย์สินอ้างอิง

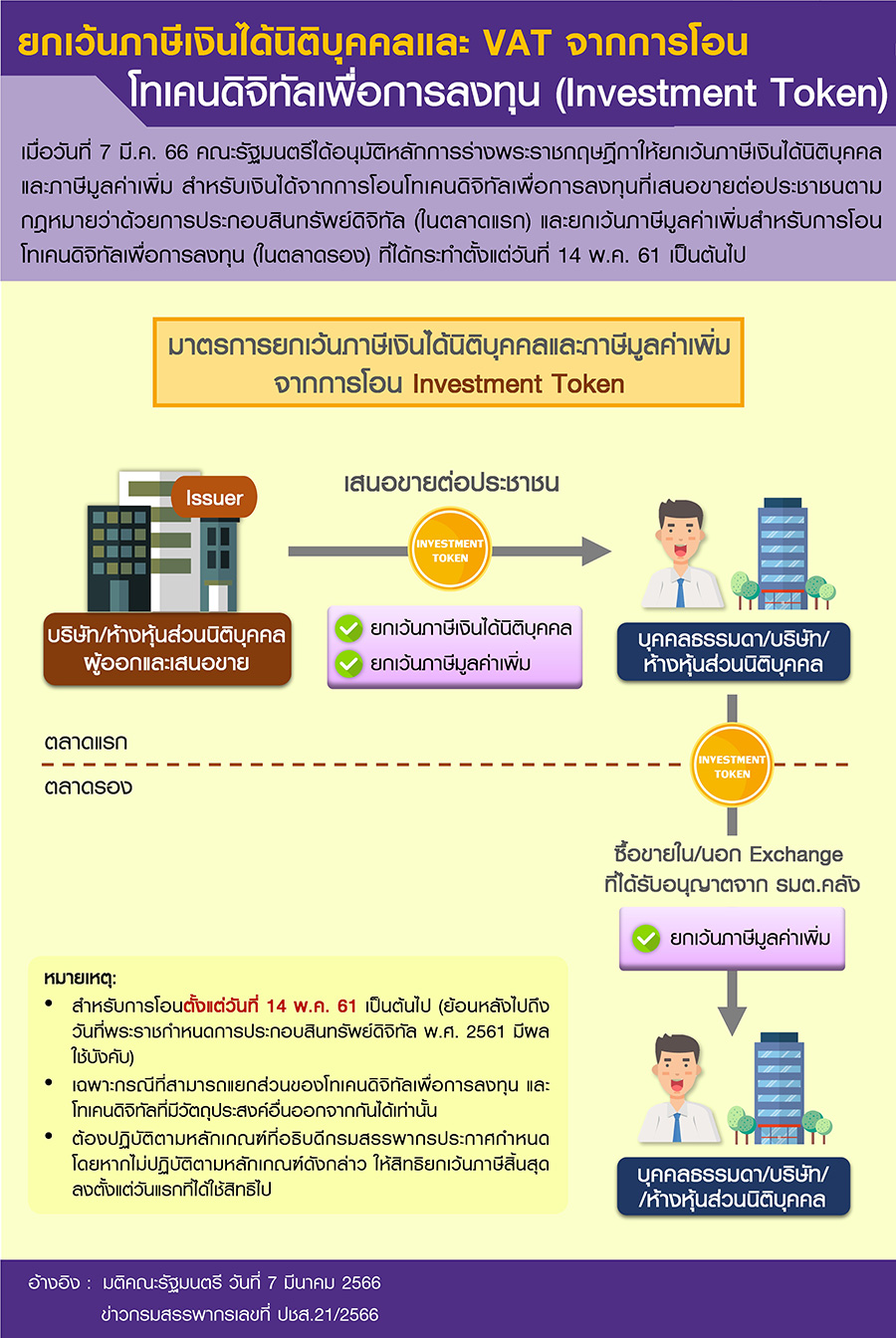

โดยในปี 2565 ที่ผ่านมา กระทรวงการคลังโดยกรมสรรพากรได้ออกมาตรการเพื่อบรรเทาภาระภาษีสำหรับการซื้อขายสินทรัพย์ดิจิทัลในตลาดรองให้แก่ผู้ลงทุนมาอย่างต่อเนื่อง เช่น ยกเว้นภาษีมูลค่าเพิ่มสำหรับการขาย Cryptocurrency หรือ Digital Token ในศูนย์ซื้อขายสินทรัพย์ดิจิทัลที่ได้รับอนุญาตตามกฎหมายว่าด้วยการประกอบธุรกิจสินทรัพย์ดิจิทัล (Exchange) และการอนุญาตให้หักผลขาดทุนออกจากกำไรที่ได้รับจากการขาย Cryptocurrency หรือ Digital Token ผ่าน Exchange เป็นต้น และต่อมาเมื่อวันที่ 7 มีนาคม 2566 คณะรัฐมนตรีได้อนุมัติหลักการร่างพระราชกฤษฎีกาให้ยกเว้นภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่มให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ออกโทเคนดิจิทัลเพื่อการลงทุน (Investment Token) ที่เสนอขายต่อประชาชนตามกฎหมายว่าด้วยการประกอบสินทรัพย์ดิจิทัล (ในตลาดแรก) และยกเว้นภาษีมูลค่าเพิ่มให้แก่นักลงทุนซึ่งเป็นผู้ถือโทเคนดิจิทัลเพื่อการลงทุน สำหรับการโอนโทเคนดิจิทัลเพื่อการลงทุนไม่ว่าได้กระทำในหรือนอก Exchange ที่ได้รับอนุญาตจากรัฐมนตรีว่าการกระทรวงการคลัง (ในตลาดรอง) ที่ได้กระทำตั้งแต่วันที่ 14 พฤษภาคม 2561 เป็นต้นไป

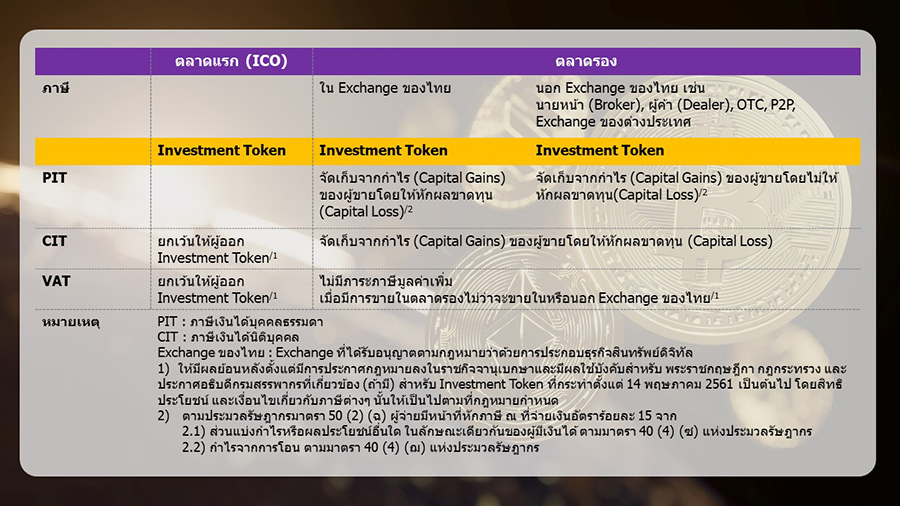

ซึ่งหากว่าร่างพระราชกฤษฎีกาฯ ดังกล่าวมีการประกาศในราชกิจจานุเบกษา รวมถึงกฎหมายและประกาศอื่นๆ ที่เกี่ยวข้องแล้ว ก็จะมีผลใช้บังคับจะสามารถสรุปภาระภาษีและสิทธิประโยชน์ทางภาษีที่เกี่ยวข้องกับโทเคนดิจิทัลเพื่อการลงทุน (Investment Token) ได้ดังนี้

จากข้อมูลด้านบน จะเห็นได้ว่า Investment Token ได้รับการยอมรับว่าเป็นทางเลือกในการระดมทุนและการลงทุนเพิ่มเติมที่สามารถสร้างการขยายตัวทางเศรษฐกิจของประเทศ และส่งเสริมให้ประเทศไทยมีความสามารถในการแข่งขันด้านการเป็นศูนย์กลางการระดมทุนเพิ่มขึ้น รวมถึงเป็นเครื่องมือระดมทุนที่มีลักษณะคล้ายกันกับหลักทรัพย์ ได้แก่ ตราสารทุนหรือตราสารหนี้ ที่สำนักงาน ก.ล.ต. ได้กำกับการเสนอขายต่อประชาชน ซึ่งการขาย Investment Token ในตลาดแรกและตลาดรองควรมีภาระภาษีที่เท่าเทียมกัน เมื่อเทียบกับการเสนอขายและขายหลักทรัพย์

อย่างไรก็ตาม ในส่วนของ Utility Token ที่มีรูปแบบที่หลากหลาย ไม่ว่าจะเป็น การขายสินค้า/บริการล่วงหน้า คูปองส่วนลด คะแนนรางวัล หรืออื่นๆ อาจไม่ได้มีลักษณะเหมือนตราสารทุนหรือตราสารหนี้ซักทีเดียวนั้น ปัจจุบันกระทรวงการคลังโดยกรมสรรพากรยังอยู่ระหว่างศึกษาข้อมูลร่วมกับหน่วยงานที่เกี่ยวข้องซึ่งจะหาขอสรุปเกี่ยวกับแนวทางในการจัดเก็บภาษีสำหรับ Utility Token ดังกล่าวต่อไป

โดย คุณณรงค์ศักดิ์ ปลอดมีชัย

ประธานเจ้าหน้าที่บริหาร

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด