SHARE

ความกังวลต่อความเสี่ยงเศรษฐกิจถดถอยและระดับ Valuation ที่ตึงตัว ส่งผลให้ตลาดหุ้นสหรัฐฯ มีการปรับตัวลงเร็วและแรง แต่เราคาดว่าเป็นการปรับฐานชั่วคราว ไม่ใช่ตลาดขาลง (Bear Market) บนสมมุติฐานหลักที่คาดว่า สุดท้ายนโยบายภายใต้ Trump 2.0 อาจส่งผลต่อแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลง แต่ไม่ถึงขั้นถดถอย, Fed ยังดำเนินนโยบายการเงินผ่อนคลายต่อไปและเทคโนโลยี AI จะเริ่มหนุนประสิทธิภาพการทำงานและกำไรบริษัท โดยเฉพาะบริษัทขนาดใหญ่ในหลายอุตสาหกรรม, กลุ่ม Software และ Platform ต่างๆ ทั้งนี้ จากการประเมินแนวรับเชิงสถิติในอดีตและเชิงปัจจัยพื้นฐาน พบว่า ระดับราคาของดัชนี S&P500 และ NASDAQ100 ในปัจจุบัน ถือว่าปรับลงมาลึกมากพอสมควร น่าสนใจทยอยสะสมเพื่อคาดหวังการฟื้นตัวในระยะถัดไป

กองทุนแนะนำ ได้แก่ SCBS&P500A และ SCBNDQ(A)

ตลาดหุ้นปรับฐานจากความกังวลเศรษฐกิจสหรัฐฯ ถดถอย

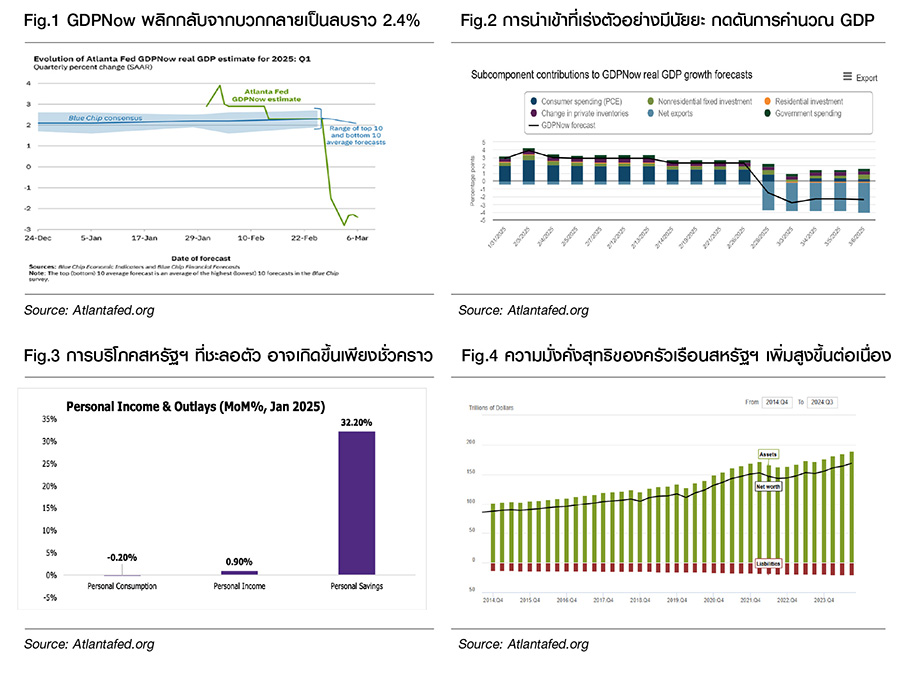

ตลาดหุ้นสหรัฐฯ ปรับตัวลงเร็วและแรง ตั้งแต่ช่วงกลางเดือน ก.พ. เพราะนักลงทุนกลับมากังวลต่อความเสี่ยงเศรษฐกิจถดถอยอีกครั้ง หลังจากการรายงานดัชนีเศรษฐกิจสหรัฐฯ เดือน ม.ค.ออกมาชะลอตัว สะท้อนจากโมเดล GDPNow ของ Fed Atlanta ณ วันที่ 6 มี.ค. คาดว่า GDP 1Q25 ของสหรัฐฯ จะพลิกเป็นลบราว 2.4% (Fig.1) ประกอบกับความไม่แน่นอนของนโยบายภายใต้ Trump2.0 กดดันความเชื่อมั่นของภาคเอกชนและครัวเรือนสหรัฐฯ

ทั้งนี้ เราประเมินว่ายังเร็วเกินไปที่จะบอกว่าเศรษฐกิจสหรัฐฯ กำลังเข้าสู่สภาวะถดถอยในระยะอันใกล้ เนื่องจากดัชนีเศรษฐกิจที่มีแนวโน้มชะลอตัว ส่วนหนึ่งมาจากการเร่งนำเข้าสินค้าของผู้ประกอบการ (Fig.2) ภายใต้ความไม่แน่นอนนโยบายการค้า รวมถึงปัจจัยชั่วคราวด้านสภาพอากาศที่หนาวเย็นที่สุดนับตั้งแต่ปี 1988 และไฟไหม้ครั้งใหญ่ใน California ได้กดดันบรรยากาศการบริโภคในช่วงต้นปี (Fig.3) หากพิจารณาภาคครัวเรือนสหรัฐฯ จะพบว่ายังคงเห็นแนวโน้มความมั่นคั่งสุทธิเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2023 (Fig.4) สะท้อนกำลังซื้อของผู้บริโภคที่ยังแข็งแกร่ง โดยคาดว่าจะพร้อมกลับมาบริโภคมากขึ้น หากปัจจัยกดดันข้างต้นเริ่มคลี่คลาย

มองตลาดหุ้นรอบนี้แค่ “ปรับฐาน” ยังไม่เข้าสู่ “ตลาดหมี”

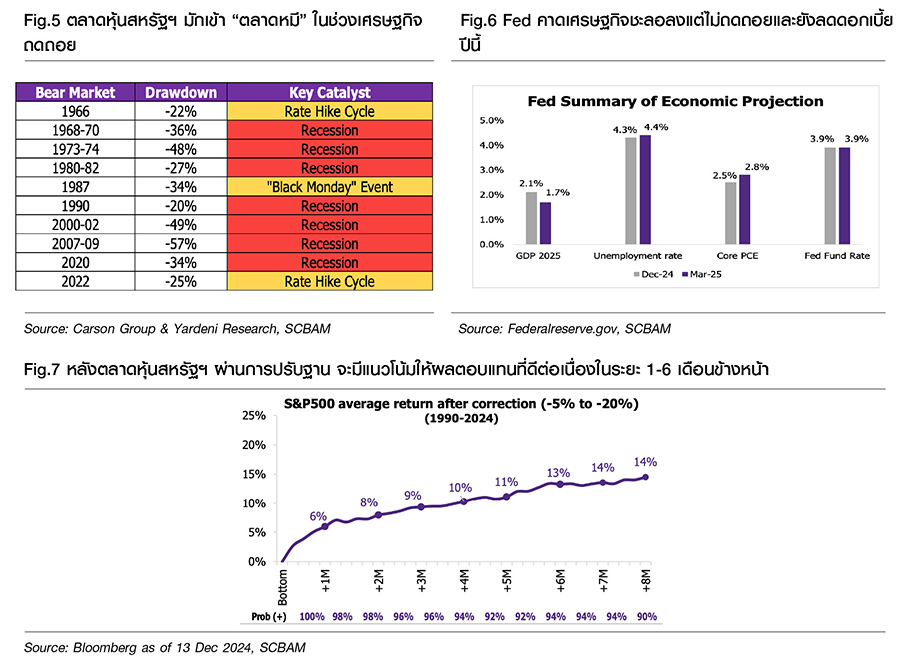

สถิติในอดีตตั้งแต่ปี 1966 (Fig.5) พบว่า ดัชนี S&P500 ปรับตัวลงแรงมากกว่า -20% ขึ้นไป (Bear Market) เกิดขึ้นทั้งหมด 10 ครั้ง ในรอบ 56 ปี หรือเฉลี่ยคร่าว ๆ ประมาณ 1 ครั้งในรอบ 5-6 ปี ซึ่ง Bear Market รอบล่าสุดเพิ่งเกิดขึ้นไปในช่วงปลายปี 2022 หรือประมาณ 2 ปีเท่านั้น แต่ที่สำคัญกว่านั้น Bear Market ส่วนใหญ่จะมาพร้อมกับเศรษฐกิจถดถอย (Recession) 7 จาก 10 ครั้ง หรือวัฏจักรดอกเบี้ยขาขึ้น (Rate Hike Cycle) 2 จาก 10 ครั้ง

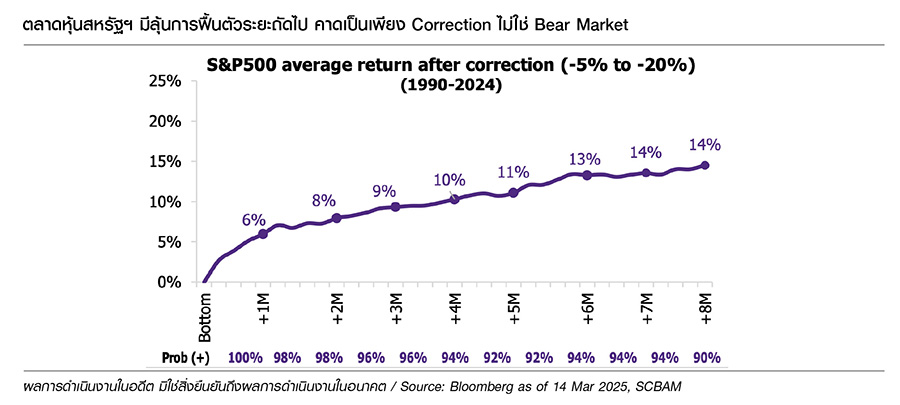

การคาดการณ์ข้อมูลเศรษฐกิจล่าสุดจาก Fed พบว่า GDP สหรัฐฯ จะยังขยายตัวในอัตราที่ชะลอลงที่ 1.7%YoY และ Dot Plot ยังบ่งชี้การลดดอกเบี้ยนโยบายอีก 50bps ในปีนี้ (Fig.6) สอดคล้องกับที่เราประเมินว่าจะยังไม่เกิด Recession หรือ Rate Hike Cycle ในปีนี้ ดังนั้น การปรับตัวลงรอบนี้ของตลาดหุ้นสหรัฐฯ น่าจะเป็นการปรับฐานชั่วคราวมากกว่าการเข้าสู่ Bear Market โดยคาดหวังการฟื้นตัวในระยะ 1-6 เดือนถัดไป หลังจบการพักฐาน (Fig.7)

ประเมินแนวรับเชิงสถิติ

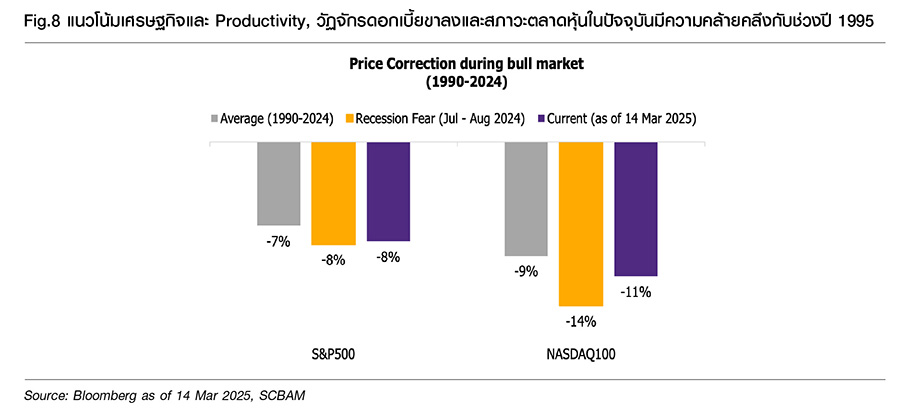

หากประเมินแนวรับของการปรับฐานรอบนี้ จากการวิเคราะห์เชิงสถิติในอดีต ตั้งแต่ปี 1990 จะพบว่า ดัชนี S&P500 และดัชนี NASDAQ100 รอบปัจจุบันปรับตัวลงมา -8% และ -11% ตามลำดับ ซึ่งใกล้เคียงกับค่าเฉลี่ยในอดีตแล้วที่ -7% และ -9% ตามลำดับ แต่การปรับฐานรอบนี้ของทั้ง 2 ดัชนี อาจใกล้เคียงกับรอบการปรับฐานช่วงกลางปีก่อนที่มีความกังวลเรื่องเศรษฐกิจสหรัฐฯ ถดถอยเหมือนกัน ซึ่ง S&P 500 ปรับตัวลงราว -8% และ NASDAQ 100 ปรับตัวลง -14% ดังนั้น การพักฐานรอบปัจจุบันอาจมีความเสี่ยงขาลงเพิ่มเติมอีกเล็กน้อย แต่ถือว่าอยู่ในระดับที่น่าสนใจทยอยสะสมแล้วเช่นกัน

ประเมินแนวรับเชิงพื้นฐาน

หากพิจารณา แนวรับของการปรับฐานรอบนี้ ผ่านข้อมูลเชิงพื้นฐานทั้งในด้านการเติบโตกำไรบริษัทจดทะเบียนและระดับ Valuation ควบคู่กันเพื่อประเมินหาแนวรับสำคัญในการเข้าสะสมลงทุน โดยใช้ข้อสังเกตจากข้อมูลในอดีต ดังนี้

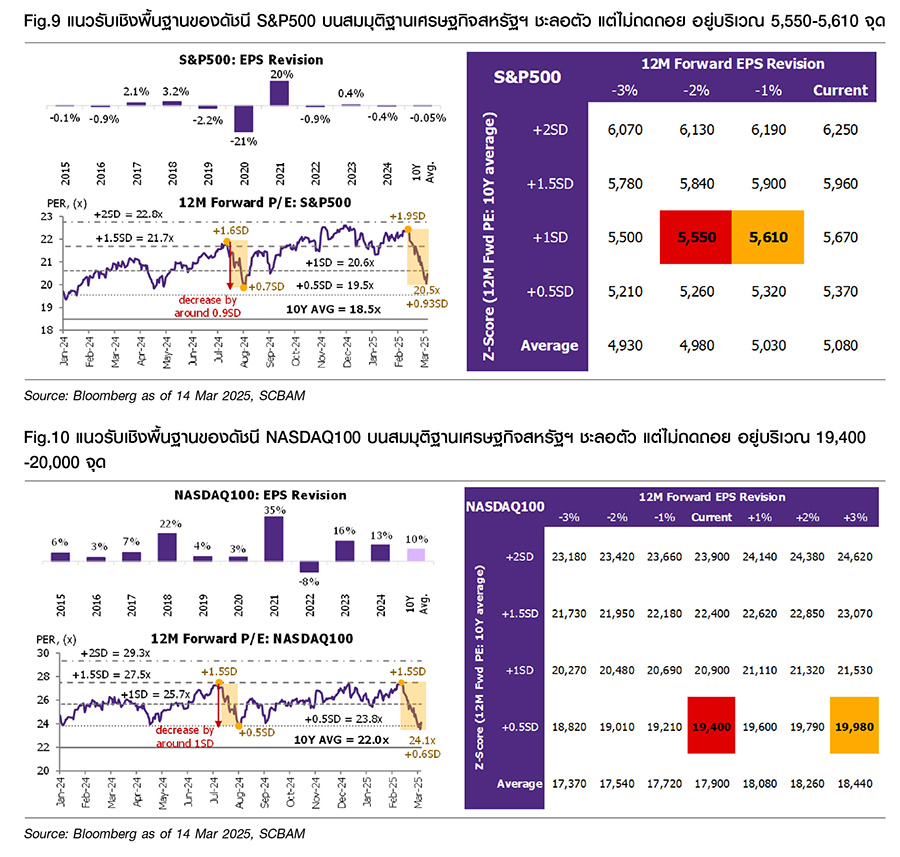

• ดัชนี S&P500: ด้านการเติบโตกำไรต่อหุ้น ดัชนี S&P500 หากไม่อยู่ในช่วงปีที่เกิดวิกฤติหรือปีหลังวิกฤติ ประมาณการกำไรเมื่อเทียบช่วงต้นปีกับสิ้นปี มักจะไม่ถูกปรับขึ้นหรือลงมากนัก โดยค่าเฉลี่ย 10 ปี อยู่ที่ราว -0.05% ด้านระดับ Valuation หากอ้างอิงจากการปรับฐานช่วงกลางปี 2024 ที่มีความกังวลเรื่อง Recession พบว่า ดัชนี S&P500 มีการถูก De-rating ระดับ PE Band ลงมาจาก +1.8SD สู่ +1SD

• ดังนั้น บนสมมุติฐานที่ค่อนข้าง Conservative ที่ให้ EPS Revision ปรับลงราว 1-2% และ 12M Forward P/E ลงมาซื้อขายบริเวณ +1SD คาดว่า ดัชนี S&P500 จะมีแนวรับสำคัญเชิงพื้นฐาน ที่ราว 5,550-5,600 จุด

• ดัชนี NASDAQ100: ด้านการเติบโตกำไรต่อหุ้น ดัชนี NASDAQ100 ประมาณการกำไรเมื่อเทียบช่วงต้นปีกับสิ้นปี มักจะถูกปรับขึ้นเป็นส่วนใหญ่ โดยค่าเฉลี่ย 10 ปี อยู่ที่+10% ด้านระดับ Valuation หากอ้างอิงจากการปรับฐานช่วงกลางปี 2024 ที่มีความกังวล Recession พบว่า ดัชนี NASDAQ100 มีการถูก De-rating ระดับ P/E Band ลงมาจาก +1.5SD สู่ระดับ +0.5SD.

• ดังนั้น บนสมมุติฐานที่ค่อนข้าง Conservative ที่ให้ EPS Revision ไม่ปรับขึ้นเลยหรือปรับเพิ่มแค่ +3% ซึ่งใกล้เคียงกับหลายปีในอดีตก่อนยุค AI Boom และ 12M Forward P/E ลงมาที่ระดับ +0.5SD NASDAQ100 จะมีแนวรับสำคัญเชิงพื้นฐานราว 19,400-20,000 จุด

กลยุทธ์การลงทุนและกองทุนแนะนำ

กองทุนแนะนำ SCBS&P500A และ SCBNDQ(A)

• สำหรับนักลงทุน สายเก็งกำไรลุ้นการฟื้นตัวระยะสั้น: ดัชนี S&P500 และดัชนี NASDAQ100 เริ่มเข้าสภาวะ Oversold มีโอกาสลุ้นการฟื้นตัว สามารถเก็งกำไรลุ้นการฟื้นตัวได้ โดยอาจพิจารณาขายทำกำไรตามแนวต้าน ดัชนี S&P500 บริเวณ 5,880-5,900 จุด และดัชนี NASDAQ100 บริเวณ 20,700-20,900 จุด

• สำหรับนักลงทุน คาดหวังการฟื้นตัวระยะกลาง 3 เดือนขึ้นไป: ดัชนี S&P500 และดัชนี NASDAQ100 ยังมีโอกาสฟื้นตัวขึ้นในระยะกลาง-ยาว สามารถทยอยสะสมลงทุนตามแนวรับเชิงพื้นฐานที่ได้ประเมินไว้ ดัชนี S&P500 แนะนำบริเวณ 5,550-5,600 จุด ส่วนดัชนี NASDAQ100 บริเวณ 19,400-20,000 จุด

กองทุนแนะนำ SCBRMS&P500 และ SCBRMNDQ(A)

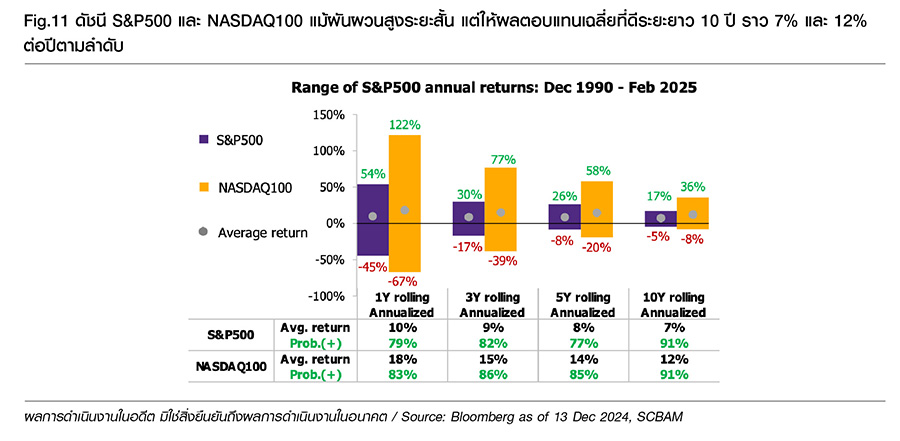

• สำหรับนักลงทุน คาดหวังการลงทุนระยะยาว: ดัชนี S&P500 และดัชนี NASDAQ100 ถือเป็น 2 ดัชนี ที่แม้จะมีความผันผวนสูงระยะสั้น แต่มักให้ผลตอบแทนที่ดีระยะยาว อ้างอิงสถิติในอดีต หากสามารถทยอยสะสม DCA รายเดือนอย่างต่อเนื่องในดัชนี S&P500 และ NASDAQ100 เป็นระยะเวลา 10 ปี จะให้ผลตอบแทนเฉลี่ยสูงถึง 7%และ 12% ต่อปี ตามลำดับ (Fig.11) ดังนั้นการปรับตัวลงมา ถือเป็นโอกาสที่ดีในการเข้าสะสม โดยเฉพาะผ่านกองทุนลดหย่อนภาษี (RMF) ที่จะได้ประโยชน์ 2 ต่อ ทั้งด้านภาษีและโอกาสของการลงทุนที่ดีในระยะยาว

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนของกองทุน RMF กรณีไม่ได้ปฏิบัติตามเงื่อนไขทางภาษี จะไม่ได้สิทธิประโยชน์ตามเงื่อนไขของกองทุน

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777, www.scbam.com