SHARE

แม้ผลประกอบการ 4Q25 ของกลุ่ม Cloud Giants จะสะท้อนการเติบโตของรายได้ Cloud ที่แข็งแกร่ง แต่แผนการลงทุนปี 2026 ที่พุ่งเฉลี่ยถึง +73%YoY กลับสร้างความกังวลแก่นักลงทุนว่าเป็นการลงทุนเกินตัวหรือไม่ แต่ในมุมมองของเรา เชื่อว่า ยังเป็นเรื่องที่สมเหตุสมผล เพราะความต้องการบริการ Cloud มีแนวโน้มเติบโตต่อเนื่อง จากการเข้าสู่ยุค "Agentic AI" และการเร่งย้ายระบบขึ้น Cloud (Cloud Migration) นอกจากนี้ เราประเมินว่ากลุ่ม Cloud Giants มีแนวโน้มที่จะรักษาอัตรากำไรต่อได้ในระยะข้างหน้า จาก Economies of Scale และการใช้ชิปประมวลผลเฉพาะทาง

เราประเมินว่า ความกังวลที่กดดันราคาหุ้นกลุ่ม Cloud Giants ในระยะสั้น เป็นโอกาสสำหรับการลงทุนในกลุ่มเทคโนโลยีขนาดใหญ่ กองทุนแนะนำ คือ SCBNDQ(A) แต่เนื่องจากความผันผวนในตลาดหุ้นโลกที่เพิ่มสูงขึ้นเนื่องจากความตึงเครียดในตะวันออกกลาง ดังนั้น เราแนะนำทยอยสะสม เมื่อ Valuation ของดัชนี NASDAQ 100 ปรับตัวลงมาอยู่ในบริเวณที่น่าสนใจ

Cloud Giants โชว์งบแกร่ง แต่ทุ่มลงทุนหนัก... ตลาดควรเริ่มกังวลหรือไม่?

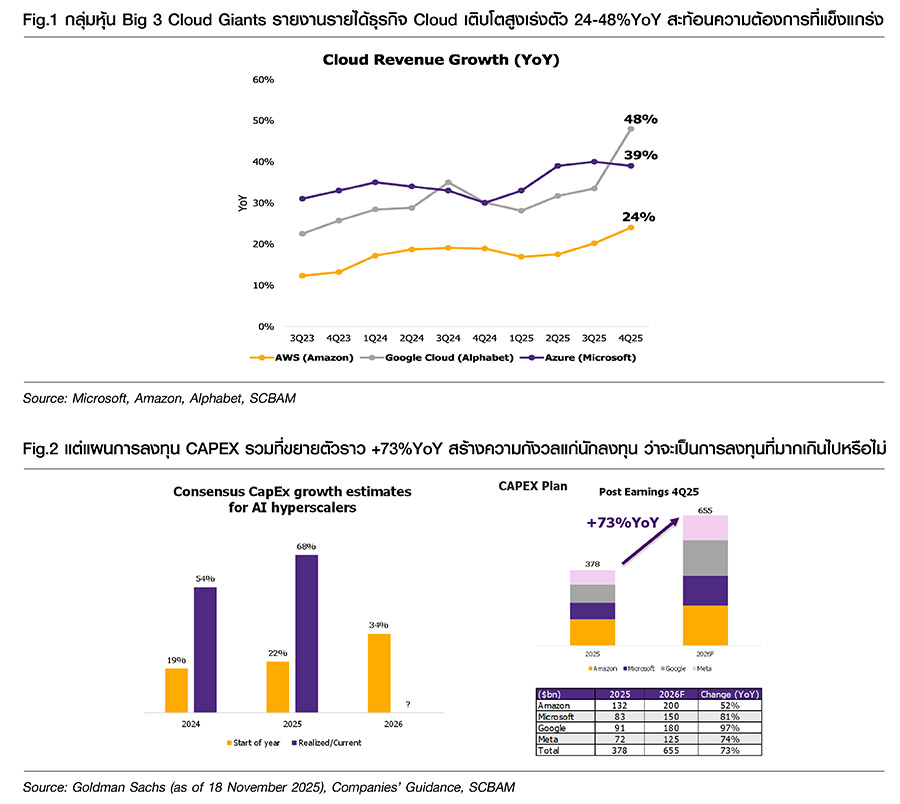

การรายงานผลประกอบการ 4Q25 ที่ผ่านมา กลุ่มผู้นำด้านการให้บริการ Cloud รายใหญ่ 3 ราย ได้แก่ Amazon, Microsoft และ Alphabet หรือ Big 3 Cloud Giants ต่างทำผลงานได้อย่างโดดเด่น สะท้อนจากรายได้ธุรกิจ Cloud ของ AWS (Amazon), Microsoft (Azure) และ GCP (Alphabet) เติบโตสูงถึง +24%YoY, +39%YoY และ +48%YoY ตามลำดับ (Fig.1) อย่างไรก็ตาม สิ่งที่สร้างความกังวลและเป็นที่ถกเถียงในตลาดคือ แผนลงทุน (CAPEX) ในปี 2026 ที่ Big 3 Cloud Giants และ Meta ต่างประกาศเพิ่มเม็ดเงินลงทุนเติบโตรวมสูงถึง +73% YoY ถือว่าเพิ่มขึ้นจากปีก่อนหน้าอย่างมีนัยสำคัญ (Fig.2)

เงินลงทุนมหาศาลดังกล่าวจะเป็นแรงหนุนสำคัญต่ออุตสาหกรรมต้นน้ำอย่างผู้ผลิตชิป (AI Semiconductor) และกลุ่มพลังงาน (AI Power) แต่ในขณะเดียวกันก็สร้างความกังวลให้กับนักลงทุนว่า กลุ่มผู้ลงทุนโครงสร้างพื้นฐาน (AI Infrastructure) เหล่านี้ กำลังเร่งลงทุนมากเกินไป (Overinvestment) หรือไม่? และความสามารถในการทำกำไรมีมากน้อยแค่ไหน? ทั้งนี้ เราประเมินว่า การเร่งลงทุนยังไม่ใช่สัญญาณอันตราย แต่เป็นรากฐานสำคัญที่จะช่วยผลักดันการเติบโตอย่างแข็งแกร่งระยะกลาง-ยาว

ประเด็นที่ 1: แผนลงทุน CAPEX ที่พุ่งทะยาน เป็นการ "ลงทุนเกินตัว" จริงหรือ?

เราประเมินว่าระดับการลงทุนดังกล่าวยัง "สมเหตุสมผล" จากปัจจัยสนับสนุนหลัก ได้แก่:

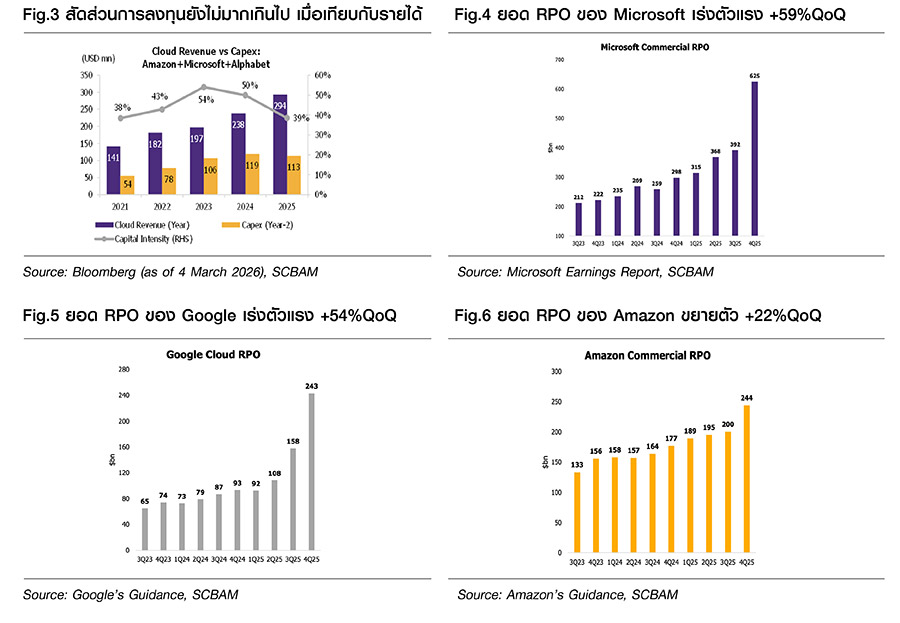

รอบการลงทุนและรับรู้รายได้ที่เหลื่อมกันราว 2 ปี (The 2-Year Lag Rule) แม้แผนลงทุน CAPEX ปี 2026 จะโตแรงกว่ารายได้ใน 4Q25 เกือบ 2 เท่า แต่ในทางปฏิบัติ การสร้างและเปิดใช้งาน Data Center ต้องใช้เวลาเฉลี่ยราว 2 ปี ดังนั้น การประเมินที่ถูกต้องจึงควรนำรายได้ 4Q25 ไปเทียบกับเม็ดเงินที่ลงทุนในช่วงปี 2023 ซึ่งจะพบว่ารายได้เติบโตสูงกว่าเม็ดเงินลงทุนไปมาก ในทางกลับกัน แผน CAPEX ที่เร่งตัวในปี 2026 ควรถูกมองว่าเป็น "สัญญาณบวก" ที่บ่งชี้แนวโน้มรายได้ที่มีโอกาสเติบโตก้าวกระโดดในช่วงปี 2028-2029 (Fig.3)

ยอดรอรับรู้รายได้ (RPO) ช่วยบ่งชี้ถึงความต้องการล่วงหน้า ปัจจัยที่แสดงให้เห็นถึงความต้องการใช้งาน Cloud นั้นมีอยู่จริงในอนาคต คือยอดคำสั่งซื้อล่วงหน้า (Remaining Performance Obligations หรือ RPO) จากการรายงานงบ 4Q25 ของกลุ่ม Big 3 Cloud Giants ซึ่งพบว่ายอด RPO เติบโตแบบก้าวกระโดด นำโดย Microsoft (+59%QoQ, +110% YoY), Alphabet (+54%QoQ, +161% YoY) และ Amazon (+22%QoQ, +38% YoY) อัตราการเติบโตดังกล่าว สะท้อนว่าลูกค้ามีความต้องการสูงและได้ทำสัญญาจองใช้บริการ Cloud ไปแล้ว 1-2 ปีล่วงหน้า (Fig.4-6)

เราประเมินแนวโน้มความต้องการบริการ Cloud จะเติบโตต่อเนื่องจากปัจจัยสนับสนุน ดังนี้

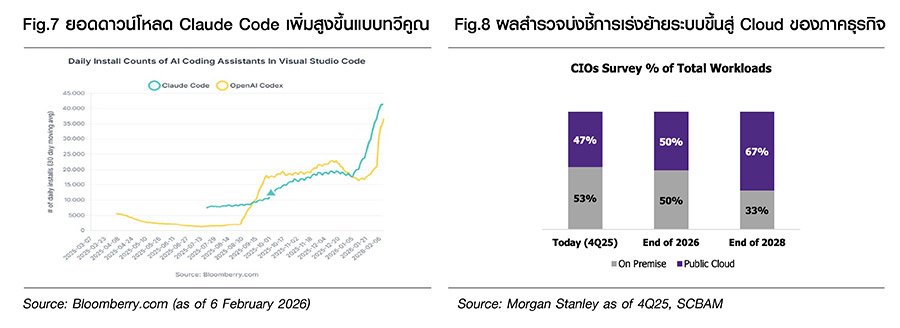

ความต้องการประมวลผล AI ที่จะเร่งตัวต่อเนื่องจากการเข้าสู่ยุค "Agentic AI" ความต้องการพลังประมวลผล AI เพิ่งอยู่ในระยะเริ่มต้นเท่านั้น เมื่อปีก่อน นับว่าเป็นการเข้าสู่ Adoption Phase เต็มตัวจากการประยุกต์ใช้งาน AI Chatbot ที่ฉลาดและใช้งานได้จริง แต่ในปีนี้ หลังการเปิดตัวของ “Claude Cowork” ในช่วงเดือน ม.ค. ส่งผลให้ผู้ใช้งานนอกวงการเทคโนโลยี เริ่มสามารถใช้งาน AI Agent ได้เช่นกัน จากปีก่อนที่ทาง Anthropic เปิดให้บริการ AI Agent ในวงจำกัดผ่าน “Claude Code” สำหรับกลุ่ม Software Engineer เท่านั้น ซึ่งผลตอบรับค่อนข้างดี สะท้อนจากยอดดาวน์โหลดของ Claude Code ที่พุ่งขึ้นแรงอย่างมีนัยสำคัญ (Fig.7)

การมาของยุค Agentic AI คาดว่าจะช่วยให้ภาคธุรกิจเริ่มตื่นตัวและเปลี่ยนกระบวนทัศน์การใช้ AI ให้มีประสิทธิภาพมากขึ้น ไม่ใช่เพียงแค่ 'เครื่องมือช่วยตอบคำถาม' (AI Chatbot) แต่เป็นการใช้ 'ผู้ช่วยในการทำงาน' (AI Agent/ Co-worker) ที่สามารถคิด วางแผน ลงมือทำ และติดตามงานได้แบบอัตโนมัติเสมือนพนักงานระดับ Junior ซึ่งการใช้งาน AI Agent จำเป็นที่จะต้องใช้พลังประมวลผลเพิ่มสูงขึ้นกว่าเดิมหลาย 10-100 เท่าตัวเมื่อเทียบกับ AI Chatbot

การเร่งย้ายระบบขึ้น Cloud (Cloud Migration) เพื่อให้ AI ทำงานได้ฉลาดและแม่นยำ องค์กรจำเป็นต้องเชื่อมโยง AI เข้ากับระบบงานหลักอื่นๆ ของบริษัทที่ไม่ใช่ AI (Non-AI Workloads) เช่น ฐานข้อมูลลูกค้า หรือระบบ HR ซึ่งกระบวนการดังกล่าวบีบให้ภาคธุรกิจจำเป็นต้องย้ายโครงสร้างพื้นฐานจากระบบ Servers ดั้งเดิม (On Premise) ขึ้นสู่ระบบ Cloud (Public Cloud) เพื่อลดความหน่วงและเพิ่มประสิทธิภาพในการประมวลผลที่ดีขึ้น โดยผลสำรวจล่าสุดจาก Morgan Stanley พบว่า สัดส่วนการใช้งาน On Premise ต่อ Public Cloud จะเปลี่ยนจาก 53%:47% ในช่วง 4Q25 ไปสู่ระดับ 33%:67% ภายในสิ้นปี 2028 (Fig.8) ซึ่งการเปลี่ยนผ่านดังกล่าวจะช่วยเป็นเกราะป้องกันต่อความกังวลเรื่องการลงทุน CAPEX ที่มากเกินไปได้เช่นกัน

ประเด็นที่ 2: ต้นทุนประมวลผล AI จะกดดันอัตรากำไร (Margin) หรือไม่?

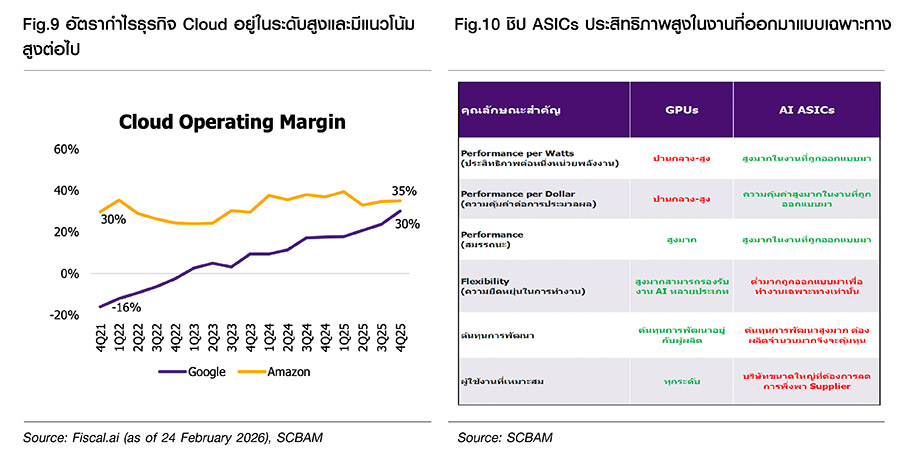

อัตรากำไร (Operating Margin) ของกลุ่ม Cloud Giants ในช่วงที่ผ่านมา ถือว่าไม่ได้ลดลงอย่างที่นักลงทุนบางส่วนกังวล โดย AWS ของ Amazon ยังคงรักษาระดับกำไรไว้ได้อย่างแข็งแกร่งตลอด 1-2 ปีที่ผ่านมา ขณะที่ Google Cloud ซึ่งมีสัดส่วนงานประมวลผลด้าน AI สูงกว่า กลับมีอัตรากำไรที่เพิ่มขึ้นอย่างต่อเนื่องด้วยซ้ำ (Fig.9) แม้รายได้ในช่วง 1-2 ปีที่ผ่านมาของ GCP จะมาจากลูกค้ารายใหญ่อย่าง Anthropic ที่มีอำนาจต่อรองราคาสูงก็ตาม แต่ในระยะถัดไป เมื่อองค์กรขนาดกลาง-เล็กเริ่มนำ AI ไปใช้งานจริงมากขึ้น ผู้ให้บริการ Cloud ยิ่งมีอำนาจในการกำหนดราคาที่สูงขึ้น ยิ่งช่วยหนุนอัตรากำไรปรับตัวดีขึ้นในอนาคต

ปัจจัยหลักที่ช่วยหนุนให้กลุ่ม Cloud Giants สามารถรักษาอัตรากำไรไว้ได้นั้น มาจากการบริหารต้นทุนอย่างมีประสิทธิภาพ ผ่านขนาดธุรกิจที่ใหญ่ขึ้น ต้นทุนต่อหน่วยยิ่งถูกลง (Economies of Scale) ยกตัวอย่างเช่น Google ที่สามารถลดต้นทุนต่อหน่วยในการให้บริการโมเดล Gemini ลงได้มหาศาลถึง 78% ในปี 2025 ผ่านการปรับแต่งโมเดลและการบริหารจัดการทรัพยากรโครงสร้างพื้นฐานให้เกิดประสิทธิภาพสูงสุด

อีกหนึ่งปัจจัยที่เรามองว่าจะเป็น "กุญแจสำคัญ" ในการรักษาอัตรากำไร (Margin) ระยะยาว คือการใช้ ชิปประมวลผลเฉพาะทาง (Custom ASICs) ที่กลุ่ม Cloud Giants พัฒนาขึ้นเอง โดยเฉพาะเมื่อโลกก้าวเข้าสู่ยุคของการนำ AI ไปใช้งานจริงในวงกว้าง (Inference Phase) แม้ชิป ASICs จะถูกออกแบบมาเพื่อรองรับการทำงานที่เฉพาะเจาะจง แต่หากนำมาใช้ประมวลผลให้ตรงกับประเภทของงาน จะช่วยลดต้นทุนลงได้อย่างมหาศาลเมื่อเทียบกับการใช้ชิปประมวลผลทั่วไป (Fig.10)

ปัจจุบันกลุ่ม Cloud Giants ต่างเร่งพัฒนาชิปของตนเองนำโดย

ระดับ Valuation ที่ไม่ตึงตัวและน่าสนใจลงทุนระยะยาว

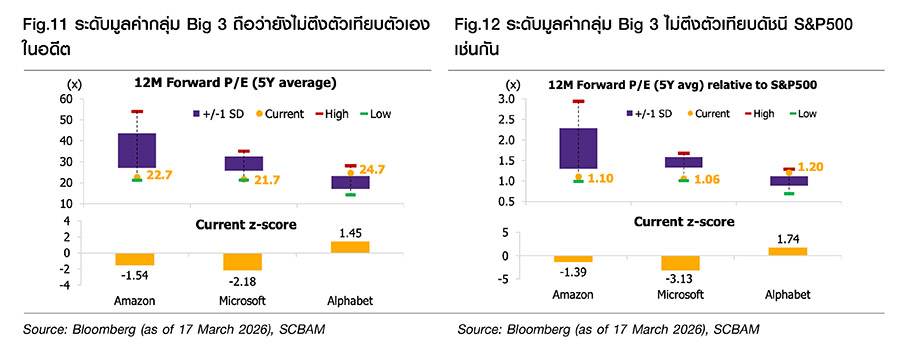

มื่อประเมินระดับมูลค่า (Valuation) ผ่าน 12M Forward P/E ของกลุ่ม Big 3 Cloud Giants พบว่า ไม่ได้ตึงตัวมากนักเมื่อเทียบกับค่าเฉลี่ยในอดีต โดยเฉพาะ Microsoft และ Amazon ที่มีระดับ Forward P/E บริเวณ 22 เท่า หรือ อยู่ระหว่างค่าเฉลี่ย 5 ปี -1SD ถึง -2SD (Fig.11) นอกจากนี้ เมื่อนำมาเปรียบเทียบกับตลาดหุ้นสหรัฐฯ โดยรวม (ดัชนี S&P 500) ให้ภาพที่สอดคล้องกัน กล่าวคือระดับมูลค่าของทั้ง Microsoft และ Amazon แทบจะไม่มี Premium เมื่อเทียบกับดัชนี S&P500 เหมือนในอดีตแล้ว (Fig.12)

กลยุทธ์การลงทุน กองทุนแนะนำ SCBNDQ(A)

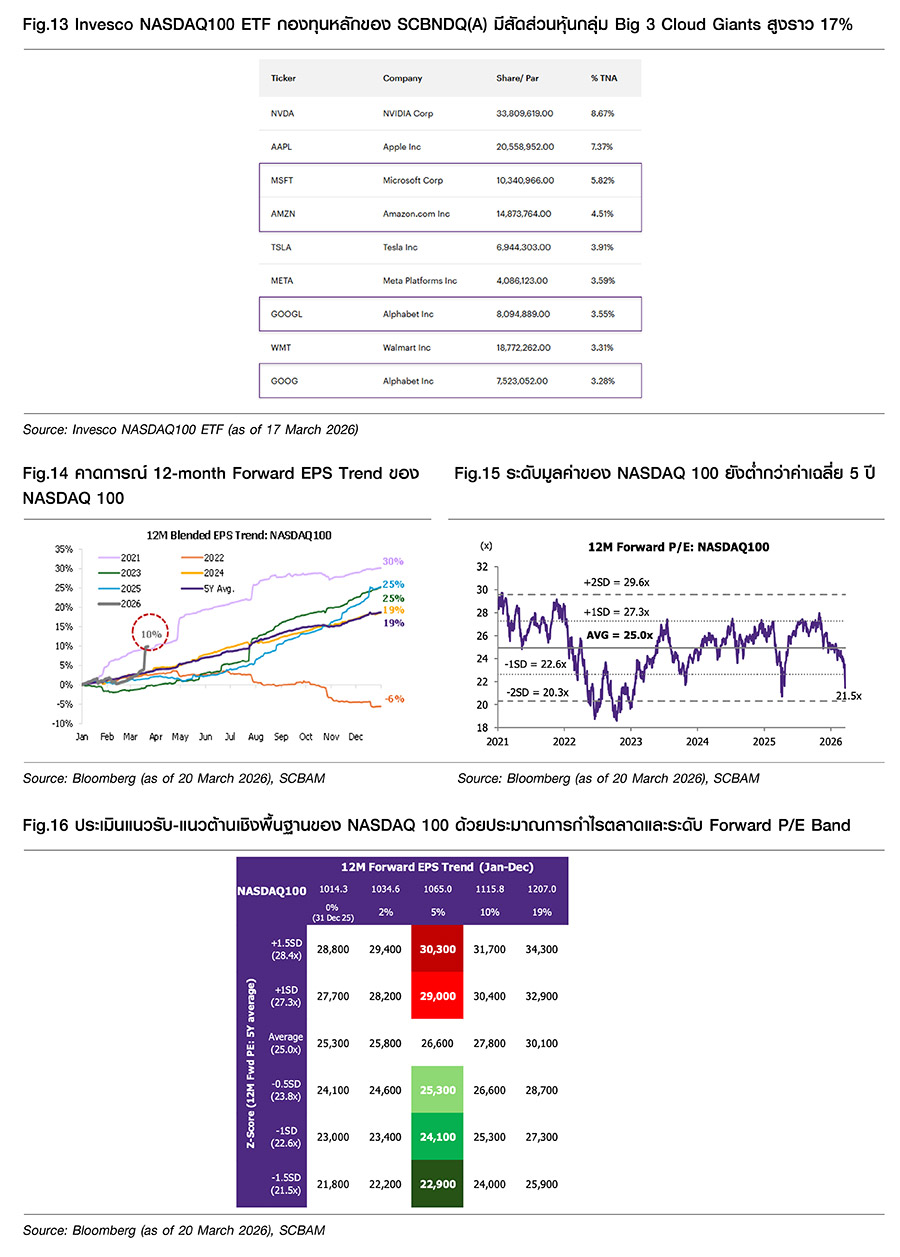

แม้ความกังวลเรื่องการทุ่มงบลงทุนของกลุ่มผู้ให้บริการ Cloud รายใหญ่จะกดดันราคาหุ้นในระยะสั้น แต่เรามองเป็น "โอกาสสะสม" จากพื้นฐานการเติบโตระยะยาวยังคงแข็งแกร่ง กองทุนแนะนำ คือ SCBNDQ(A) เป็น Feeder Fund ที่ลงทุนในกองทุนหลัก คือ Invesco NASDAQ 100 ETF กองทุนหลักมีวัตถุประสงค์ลงทุนให้ผลการดำเนินงานของกองทุนก่อนหักค่าธรรมเนียมและค่าใช้จ่ายใกล้เคียงกับผลตอบแทนของดัชนี NASDAQ 100 โดยดัชนี NASDAQ 100 มีสัดส่วนหุ้นกลุ่ม Big 3 Cloud Giants สูงถึงประมาณ 17% (ข้อมูล ณ วันที่ 17 มี.ค.2026) (Fig.13)

อย่างไรก็ดี เนื่องจากความตึงเครียดในตะวันออกกลาง ส่งผลกระทบต่อบรรยากาศการลงทุนทั่วโลก ส่งผลให้ความผันผวนเพิ่มสูงขึ้น ดังนั้น กลยุทธ์ช่วงนี้ เพิ่มระมัดระวังมากขึ้นและนักลงทุนควรติดตามสถานการณ์อย่างใกล้ชิด เราแนะนำให้ใช้ Valuation ประกอบการพิจารณาในการลงทุน โดยมีสมมติฐานหลัก ดังนี้

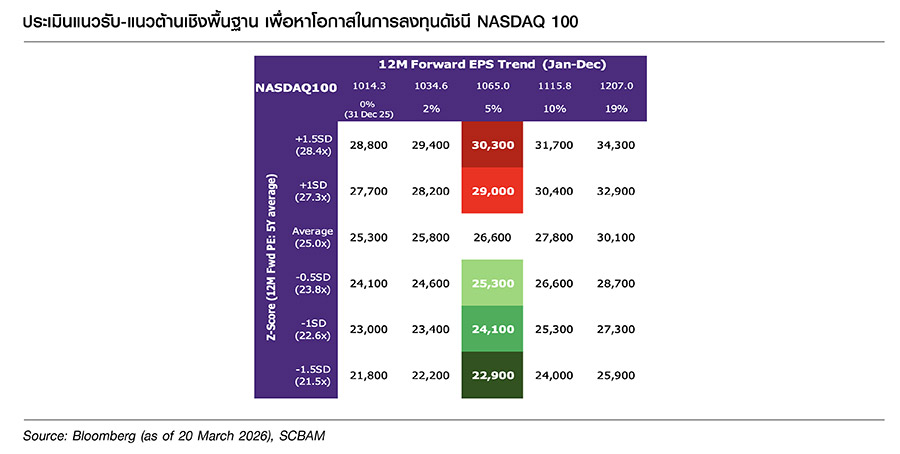

คาดการณ์ EPS Trend: ใช้คาดการณ์ 12-month Forward EPS ของดัชนี NASDAQ 100 ที่ราว 1,065 เหรียญฯ/หุ้น เป็นระดับที่สูงกว่าประมาณการเมื่อเริ่มต้นปี 2026 ราว 5% ซึ่งถือว่า Conservative กว่าค่าเฉลี่ยในรอบ 5 ปีหลังสุดที่ 12-month Forward EPS ของดัชนี NASDAQ 100 ณ สิ้นปี จะอยู่สูงกว่าช่วงต้นปีเดียวกัน ประมาณ 19% และได้เผื่อความเสี่ยงบางส่วนที่ประมาณการกำไรอาจถูกปรับลดลงจากผลกระทบสงครามในระยะถัดไป

ระดับ P/E Band ที่เหมาะสม: เมื่อพิจารณากรอบ P/E Band ในอดีต ประเมินว่า P/E Band ที่ ค่าเฉลี่ย +1.0 ถึง +1.5SD ถือเป็นขอบบนของระดับมูลค่า ควรทยอยลดน้ำหนัก ขณะที่ P/E Band ที่ -1.5 ถึง -0.5SD เป็นขอบล่างของระดับมูลค่าและอยู่ในโซนน่าสะสม (Fig.15)

กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ ผู้ลงทุนควรทำความเข้าใจ ลักษณะสินค้าเงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน สอบถามรายละเอียดเพิ่มเติมและขอรับหนังสือชี้ชวนได้ที่ธนาคารไทยพาณิชย์ หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 www.scbam.com