SHARE

รัฐบาลจีนประกาศนโยบาย Anti-Involution เพื่อเข้าควบคุมสงครามราคา และลดกำลังการผลิตส่วนเกิน ส่งผลให้ราคาหุ้นกลุ่มอุตสาหกรรม EV ที่คาดว่าจะได้รับประโยชน์จากนโยบายดังกล่าวปรับตัวขึ้นได้ค่อนข้างดี เนื่องจากสงครามราคาถือเป็นปัจจัยกดดันความสามารถในการทำกำไรของผู้ผลิตรถยนต์ไฟฟ้ามาโดยตลอด อย่างไรก็ตาม ความท้าทายของการดำเนินนโยบายนี้ คือ รัฐบาลจีนจะสามารถเข้าไปควบคุมการแข่งขันของภาคเอกชนได้อย่างมีประสิทธิภาพมากน้อยเพียงใด การแก้ปัญหาสงครามราคาไม่ใช่เรื่องง่ายและต้องใช้เวลา ดังนั้น การปรับตัวขึ้นของราคาหุ้นในช่วงแรกจึงมาจากความคาดหวังต่อผลบวกของนโยบาย ซึ่งยังต้องติดตามผลลัพธ์ที่จะเกิดขึ้นจริงในระยะถัดไป ในมุมมองของเรา นโยบาย Anti-Involution เป็นจุดเริ่มต้นที่ดีในการเปลี่ยนแปลงในด้านการแข่งขันราคา ประกอบกับยอดขายรถยนต์ไฟฟ้าที่ยังคงมีแนวโน้มเติบโตได้ดี จากผู้บริโภคหันมาสนใจใช้รถยนต์ไฟฟ้ามากขึ้นและผู้ผลิตมีการออกรถรุ่นใหม่ในช่วงครึ่งปีหลัง จึงน่าจะเป็นปัจจัยหนุนให้ราคาหุ้นกลุ่มอุตสาหกรรม EV ปรับตัวขึ้นต่อได้ในช่วงครึ่งหลังของปีนี้ เรามีมุมมองเชิงบวกมากขึ้นต่อกลุ่ม EV แนะนำทยอยสะสม กองทุนแนะนำ คือ SCBEV(A)

มาตรการ Anti-Involution ปลุกความหวัง...สงครามราคาลดความรุนแรง

รัฐบาลจีนส่งสัญญาณเข้าควบคุมสงครามราคาอย่างจริงจัง

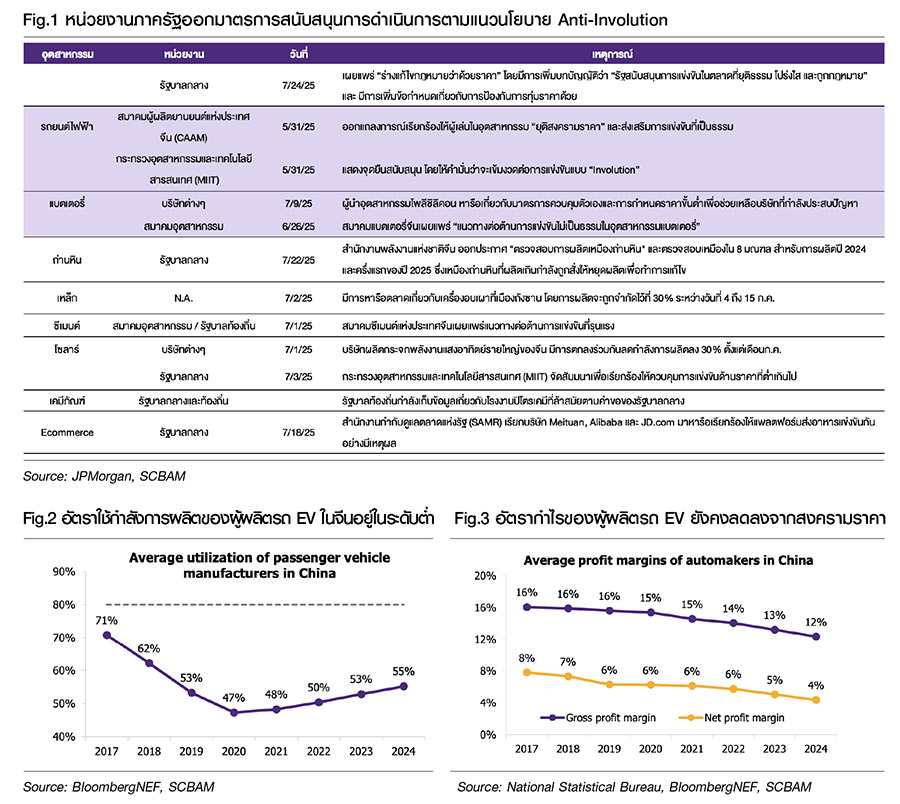

ในการประชุมคณะกรรมาธิการกลางด้านเศรษฐกิจและการเงินของจีน (CCFEA) เมื่อต้นเดือน ก.ค. ได้เรียกร้องให้มีการควบคุมการแข่งขันด้านราคา รวมทั้งควบคุมการผลิตส่วนเกินอย่างจริงจัง โดยเฉพาะในอุตสาหกรรมที่มีการแข่งขันที่รุนแรง เช่น เหล็กกล้า, แผงโซลาร์, แบตเตอรี่, รถยนต์ไฟฟ้า และแพลตฟอร์มอีคอมเมิร์ซ ซึ่งในการประชุม Politburo ครั้งล่าสุด ได้เน้นย้ำถึงความพยายามที่จะจัดการกับปัญหาการแข่งขันที่รุนแรงในจีน (Anti-Involution) โดยรัฐบาลมีมาตรการที่จะควบคุมการแข่งขันที่ไม่เป็นธรรม, บริหารจัดการกำลังการผลิตส่วนเกินในภาคอุตสาหกรรมหลัก และกำหนดแนวทางการส่งเสริมการลงทุนของรัฐบาลท้องถิ่นเพื่อควบคุมการผลิตส่วนเกิน

ล่าสุดหน่วยงานภาครัฐหลายฝ่าย ได้ออกมาตรการสนับสนุนการดำเนินการตามแนวนโยบาย Anti-Involution (Fig.1) ซึ่งจะเน้นมาตรการที่เจาะจง และเป็นรูปธรรมมากขึ้น เช่น ออกคำสั่งห้ามตัดราคาขายสินค้าที่ต่ำเกินต้นทุน, ตรวจสอบกำลังการผลิตส่วนเกินในอุตสาหกรรมเฉพาะ, กำหนดเกณฑ์ขั้นต่ำด้านอัตราการใช้กำลังการผลิต, ควบคุมปริมาณผลผลิต และกำหนดแนวทางการเลิกกิจการของโรงงานที่ล้าสมัย ซึ่งพัฒนาการเชิงบวกเหล่านี้ช่วยสร้างความคาดหวังให้กับนักลงทุนต่อทิศทางนโยบายของรัฐที่มุ่งเน้นแก้ปัญหาการแข่งขันที่ไม่เป็นธรรม โดยเฉพาะในภาคอุตสาหกรรมที่ได้รับผลกระทบจากภาวะการแข่งขันรุนแรง เช่น พลังงานแสงอาทิตย์ เหล็ก ซีเมนต์ และรถยนต์ไฟฟ้า

...แต่สงครามราคาของรถยนต์ไฟฟ้าในจีนเป็นสิ่งที่แก้ไขได้ยาก และต้องใช้เวลา

แม้ว่ารัฐบาลจีนและหลายหน่วยงานที่เกี่ยวข้องจะพยายามใช้กฎเกณฑ์ หรือ ข้อบังคับต่างๆ ในการยุติสงครามราคาในอุตสาหกรรมรถยนต์ไฟฟ้า แต่ปัญหากำลังการผลิตส่วนเกินในอุตสาหกรรมเป็นปัจจัยที่ทำให้การแข่งขันด้านราคายังมีโอกาสดำเนินต่อไป ถึงแม้ว่ายอดขายรถยนต์ไฟฟ้าในจีนจะเติบโตอย่างต่อเนื่อง แต่ผู้ผลิตรถยนต์ในจีนก็มีจำนวนมากเช่นเดียวกัน ส่งผลให้โรงงานผลิตรถยนต์ในจีนมีอัตราการใช้กำลังผลิตโดยเฉลี่ยเพียง 55% ในปี 2024 ซึ่งต่ำกว่าค่าเฉลี่ยที่ 80% ที่เป็นอัตราเหมาะสมสำหรับการผลิตรถยนต์ได้อย่างมีประสิทธิภาพและคุ้มทุน (Fig.2) ดังนั้น ผู้ผลิตที่มีกำลังการผลิตส่วนเกินจึงหันมาใช้กลยุทธ์ในการลดราคาที่รุนแรงเพื่อเพิ่มอัตราการใช้กำลังการผลิต ซึ่งผลกระทบของการแข่งขันด้านราคาทำให้อัตรากำไรขั้นต้นของผู้ผลิตลดลง โดยอัตรากำไรขั้นต้นเฉลี่ยของผู้ผลิตรถยนต์รายใหญ่ลดลงเหลือ 12% ในปี 2024 จาก 13% ในปีก่อนหน้า (Fig.3)

ดังนั้น การดำเนินนโยบาย Anti-Involution เป็นสิ่งที่ท้าทายในการแก้ปัญหาสงครามราคาของอุตสาหกรรม EV เนื่องจาก (1) การปฏิรูปอุปทานเพื่อลดกำลังการผลิตส่วนเกินสามารถดำเนินการปฏิรูปในอุตสาหกรรมต้นน้ำที่เป็นของรัฐวิสาหกิจ เช่น เหล็กกล้า ถ่านหิน ได้ง่ายกว่าอุตสาหกรรมปลายน้ำที่ภาคเอกชนเป็นเจ้าของธุรกิจ เช่น รถยนต์ไฟฟ้า, แบตเตอรี่ จึงอาจจะต้องมีมาตรการที่ชัดเจนเพื่อเป็นการจูงใจให้ภาคเอกชนลดกำลังการผลิตลง (2) ต้องคำนึงการใช้มาตรการลดกำลังการผลิตที่อาจกระทบต่อการจ้างงาน ซึ่งในปัจจุบันภาคแรงงานของจีนยังคงอ่อนแอ (3) ผู้ผลิตรถยนต์อาจใช้กลยุทธ์การเพิ่มยอดขายด้วยวิธีอื่นนอกเหนือจากการลดราคาโดยตรง เช่น การเปิดตัวรถรุ่นใหม่ที่ราคาถูกลง หรือ ให้โปรโมชั่นหรือสินเชื่อที่จูงใจ

เรามองว่า นโยบายการแก้ปัญหา Anti-Involution จะเป็นปัจจัยหนุนโมเมนตัมเชิงบวกให้กับหุ้นกลุ่มอุตสาหกรรม EV ในระยะสั้น จากความคาดหวังว่าสงครามราคาจะลดความรุนแรงลง แต่ราคาหุ้นจะฟื้นตัวได้อย่างยั่งยืน จำเป็นที่จะต้องเห็นอัตรากำไรขั้นต้นของผู้ผลิตรถยนต์ฟื้นตัวดีขึ้นด้วย ซึ่งเป็นปัจจัยที่ต้องติดตามอย่างใกล้ชิดหลังการใช้นโยบาย Anti-Involution

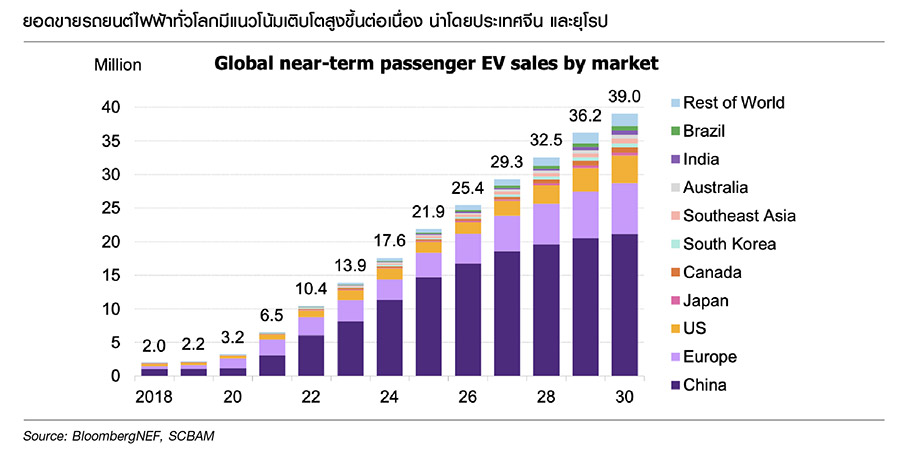

ยอดขายรถยนต์ไฟฟ้ามีแนวโน้มเติบโตได้ดีต่อเนื่องในปี 2025

นโยบายสนับสนุนการเปลี่ยนรถใหม่ เป็นแรงหนุนยอดขายรถในประเทศจีนจนถึงสิ้นปี

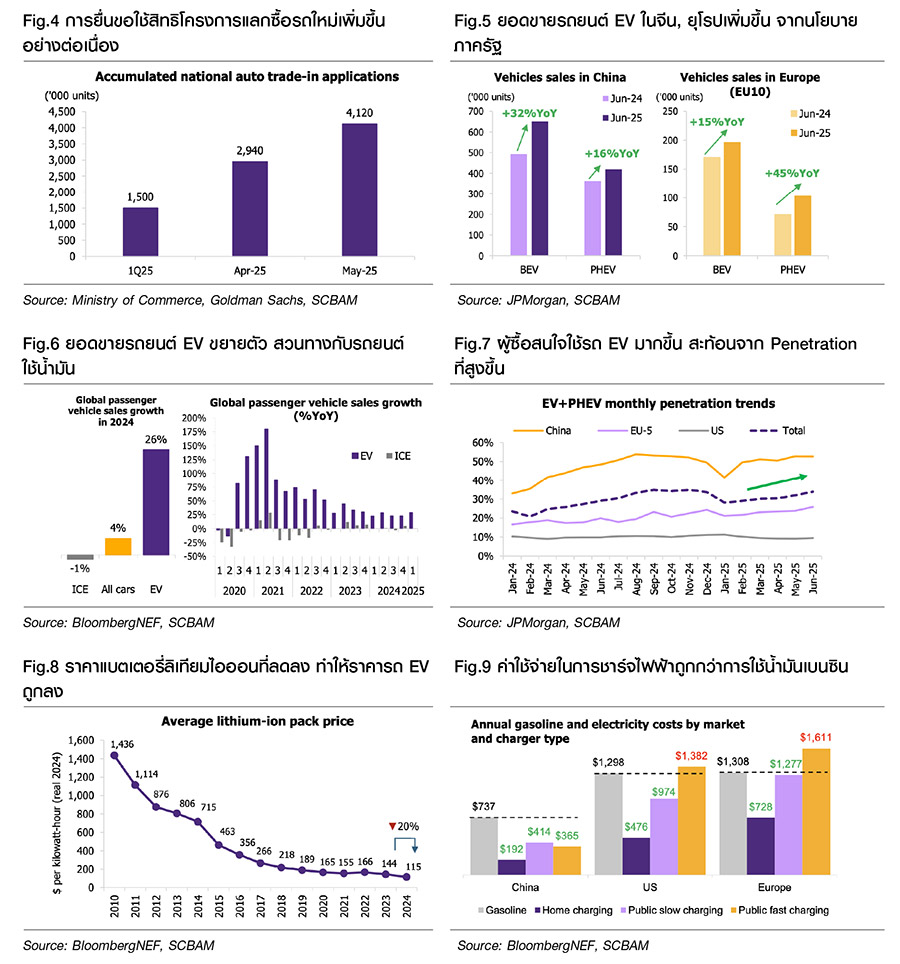

ยอดขายรถยนต์ไฟฟ้าในจีนมีการเติบโตอย่างต่อเนื่อง โดยได้แรงหนุนจากนโยบายสนับสนุนการเปลี่ยนรถใหม่ (Trade-in Subsidies) และการยกเว้นภาษีซื้อรถยนต์ไฟฟ้าของจีนที่ได้รับการต่ออายุจนถึงสิ้นปี 2025 ซึ่งเห็นได้จากจำนวนการยื่นขอใช้สิทธิโครงการนำรถเก่ามาแลกซื้อรถใหม่ (Auto Trade-in Application) ที่เพิ่มขึ้นอย่างต่อเนื่อง (Fig.4) ส่งผลให้ยอดขายรถยนต์ไฟฟ้าในจีนเติบโตสูงขึ้นอย่างเห็นได้ชัด โดยยอดขายรถยนต์ Battery Electric Vehicles (BEV) ในเดือน มิ.ย. เติบโต 31.8%YoY และรถยนต์ Plug-in Hybrid Vehicles (PHEV) เติบโต 15.8%YoY (Fig.5)

ยุโรปเริ่มใช้นโยบายลดการปล่อยก๊าซ CO2 ที่เข้มงวดขึ้น ช่วยหนุนยอดขายรถยนต์ไฟฟ้า

ในปี 2025 ยุโรปได้เริ่มใช้มาตรการควบคุมการปล่อยก๊าซ CO2 ที่เข้มงวดขึ้น โดยมีเป้าหมายให้ผู้ผลิตรถยนต์ลดค่าเฉลี่ยการปล่อยก๊าซ CO2 ของรถยนต์ใหม่ลง 15% เมื่อเทียบกับค่าที่วัดในปี 2021 ซึ่งการจะบรรลุเป้าหมายดังกล่าว ผู้ผลิตรถยนต์จำเป็นต้องเพิ่มสัดส่วนการขายรถยนต์ไฟฟ้าให้มากขึ้น จึงเป็นแรงหนุนให้ยอดขายรถยนต์ไฟฟ้าในยุโรปฟื้นตัวขึ้น สอดคล้องกับยอดขายรถยนต์ Battery Electric Vehicles (BEV) ในเดือน มิ.ย. เติบโต 15.5%YoY และรถยนต์ Plug-in Hybrid Vehicles (PHEV) เติบโต 44.9%YoY (Fig.5)

ผู้บริโภคมีความสนใจหันมาใช้รถยนต์ไฟฟ้ามากขึ้น

ยอดขายรถยนต์ที่ใช้น้ำมัน (ICE) มีแนวโน้มหดตัวลง สวนทางกับยอดขายรถยนต์ไฟฟ้าที่ขยายตัวต่อเนื่อง (Fig.6) สอดคล้องกับอัตราการเจาะตลาดของรถยนต์ไฟฟ้า (Penetration Rate) ในเดือน มิ.ย. เพิ่มขึ้นเป็น 34% (+5pp YoY , +2pp MoM) นำโดยการเติบโตในจีน และยุโรป (Fig.7) สะท้อนถึงผู้บริโภคหันมาใช้รถยนต์ไฟฟ้ามากขึ้น เนื่องจาก

1. ต้นทุนแบตเตอรี่ลิเทียมไอออนลดลง ทำให้ราคารถยนต์ไฟฟ้าถูกลง

ราคาแบตเตอรี่ลิเทียมไอออนในปี 2024 ลดลง 20% เมื่อเทียบกับปีที่แล้ว (Fig.8) และมีแนวโน้มลดลงอย่างต่อเนื่อง เนื่องจากกำลังการผลิตแบตเตอรี่ที่มากเกินไป, มีการประหยัดต่อขนาดมากขึ้น, ราคาวัตถุดิบและชิ้นส่วนลดลง และการเปลี่ยนมาใช้แบตเตอรี่ลิเทียม-ไอออนฟอสเฟต (LFP) ซึ่งมีราคาถูกมากขึ้น ทำให้ต้นทุนรวมของรถยนต์ไฟฟ้าลดลงตามไปด้วย ส่งผลให้รถยนต์ไฟฟ้าเข้าถึงผู้บริโภคได้ง่ายขึ้น

2. ค่าใช้จ่ายในการชาร์จไฟฟ้าถูกกว่าการใช้น้ำมันเบนซินเป็นเชื้อเพลิงโดยเปรียบเทียบ

ในปัจจุบันค่าใช้จ่ายในการชาร์จไฟให้กับรถยนต์ไฟฟ้าจากที่บ้าน และการชาร์จไฟในสถานีชาร์จแบบ Slow Charging ยังคงมีราคาถูกกว่าการใช้น้ำมันเบนซินในประเทศจีน, สหรัฐฯ และยุโรป (Fig.9) ซึ่งถือเป็นหนึ่งในแรงจูงใจให้ผู้บริโภคเปลี่ยนมาใช้รถยนต์ไฟฟ้ามากขึ้น

ส่องปัจจัยพื้นฐานของกลุ่มหุ้นอุตสาหกรรมรถยนต์ EV

กลุ่มผู้ผลิตรถยนต์: แนวโน้มกำไรช่วงครึ่งปีหลังยังสดใส จากการเปิดตัวรถยนต์รุ่นใหม่

BYD: ยอดขายรถยนต์ไฟฟ้าของ BYD ยังคงเติบโตต่อเนื่อง โดยเฉพาะในกลุ่มแบรนด์รถหรูที่ตั้งเป้ายอดขายในปีนี้ที่ 10 ล้านคัน รวมทั้งมีแผนเปิดตัวโมเดลรถยนต์ไฟฟ้ารุ่นใหม่อีกหลายรุ่นในช่วงครึ่งหลังของปี ในขณะที่บริษัทเตรียมขยายช่องทางการขายในยุโรปและละตินอเมริกา พร้อมการผลิตแบบ Localized เพื่อลดผลกระทบจากภาษีนำเข้าและเพิ่มผลกำไร

XPeng: เตรียมเปิดตัวรถยนต์ไฟฟ้ารุ่น P7i ในเดือนส.ค.นี้ ซึ่งคาดว่าจะเพิ่มยอดขายกลุ่ม SUV เป็นสองเท่าในครึ่งปีหลัง โดย Xpeng ตั้งเป้าปรับปรุงอัตรากำไรให้ดีขึ้นในไตรมาส 3 และตั้งเป้า Break-even ภายในไตรมาส 4 ปีนี้

Li Auto: มุ่งขยายตลาดรถยนต์ไฟฟ้า BEV ด้วยโมเดลใหม่ 2 รุ่น ได้แก่ รถ SUV รุ่น i8 เป็นรุ่นพรีเมียมแบบ 6-7 ที่นั่ง ซึ่งเปิดตัวเมื่อปลายเดือน ก.ค. โดยมียอด Pre-order ค่อนข้างสูง ตามมาด้วยรถ SUV รุ่น i6 ขนาดกลางแบบ 5 ที่นั่ง ซึ่งจะเปิดตัวในเดือน ก.ย. โดยรถทั้ง 2 รุ่น คาดว่าจะมีความสำคัญอย่างมากต่อการเพิ่มยอดขายให้กับบริษัท

Geely Auto: ยอดขายรถยนต์ไฟฟ้าของ Geely มีการเติบโตต่อเนื่อง โดยเฉพาะจากรถรุ่น Starshine 8 (PHEV) ที่ทำผลงานดีกว่าคู่แข่ง และยังมีรุ่น Galaxy A7 sedan และ M9 SUV ที่กำลังจะเปิดตัวในครึ่งปีหลัง เพื่อเสริมสายผลิตภัณฑ์ (Product Line) และขยายฐานตลาด

กลุ่มผู้ผลิตแบตเตอรี่: ความต้องการใช้รถ EV ที่เพิ่มสูงขึ้น ช่วยหนุนยอดขายให้เติบโต

CATL: แม้ว่า CATL กำลังเผชิญกับความท้าทายในเรื่องราคาของแบตเตอรี่ที่ลดลง, มาตรการเก็บภาษีของสหรัฐฯ และการถูกบรรจุอยู่ในบัญชีดำของกระทรวงกลาโหมสหรัฐฯ แต่ผลประกอบการใน 2Q25 ยังคงเติบโตสูงกว่าตลาดคาด โดยได้แรงหนุนจากยอดขายแบตเตอรี่รถยนต์ไฟฟ้า และระบบกักเก็บพลังงาน (ESS) ที่แข็งแกร่ง และคาดว่าจะเติบโตต่อเนื่องในครึ่งปีหลัง จากอัตราการเจาะตลาดของรถยนต์ไฟฟ้า (Penetration) ที่เพิ่มขึ้น โดยเฉพาะในยุโรป ที่บริษัทสามารถเพิ่มส่วนแบ่งตลาดในยุโรปได้อย่างมีนัยสำคัญ รวมทั้งบริษัทมีการเพิ่มธุรกิจเพื่อรับมือกับความท้าทายต่างๆ เช่น การพัฒนาแพลตฟอร์มช่วงล่าง (Chassis) สำหรับรถยนต์ไฟฟ้า ที่สามารถช่วยผู้ผลิตรถยนต์เร่งกระบวนการพัฒนายานยนต์ของตนได้เร็ว

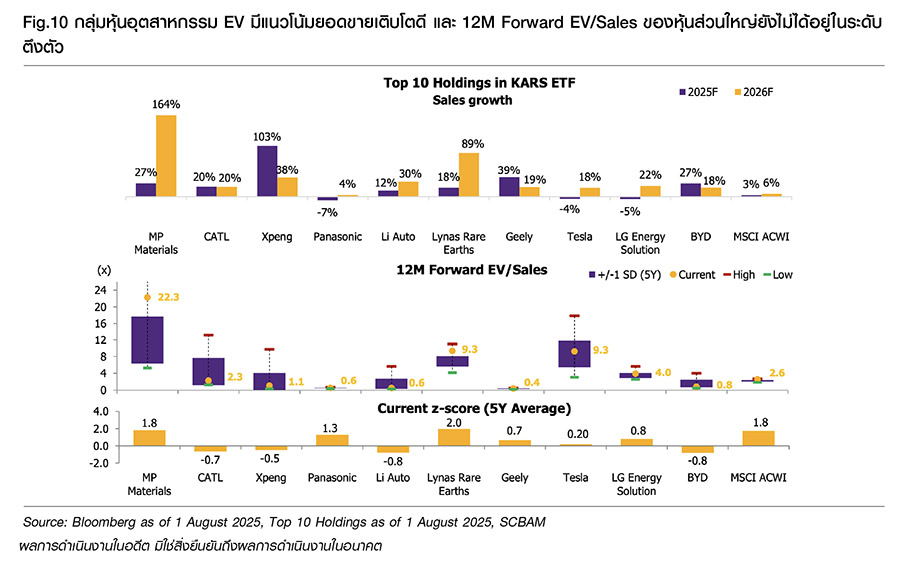

การประเมินมูลค่าเชิงพื้นฐานของหุ้น Top 10 Holdings อยู่ในระดับน่าสนใจ

คาดการณ์รายได้ของบริษัทใน Top 10 Holdings ของ KARS ETF (as of 1 Aug 2025) ส่วนใหญ่เติบโตสูงระดับเลข 2 หลัก ทั้งในปีนี้และปีหน้า รวมทั้ง การประเมิน Valuation ของหุ้นผ่าน 12M Forward EV/Sales ส่วนใหญ่ยังอยู่ในระดับที่ไม่แพงเมื่อเทียบกับดัชนีตลาดหุ้นโลก MSCI ACWI (Fig.10) และด้วยรายได้ของกลุ่มหุ้น EV ที่มีแนวโน้มเติบโตได้ดีต่อเนื่อง ประกอบกับระดับ EV/Sales ratio ที่ไม่แพง เรามองว่า หุ้นกลุ่มนี้มีความน่าสนใจสำหรับการลงทุนในระยะยาว

วางกลยุทธ์ด้วยปัจจัยทางเทคนิค

แนวโน้มหุ้นกลุ่ม EV ระยะข้างหน้า: เมื่อพิจารณา KraneShares Electric Vehicles & Future Mobility Index ETF (KARS) กองทุนหลักของกองทุน SCBEV สะท้อนภาพโมเมนตัมขาขึ้นที่เพิ่งเกิด Breakout เหนือเส้นแนวโน้มขาลงระยะ 10 เดือน และกำลังพักตัวลงมาทดสอบแนวรับสำคัญบริเวณ 22.5-22.9 เหรียญฯ โดยล่าสุด เราประเมินว่า ราคาของ KARS ETF น่าจะเป็นการพักตัวแบบ Healthy Correction มากกว่า การกลับตัวเป็นขาลง (Fig.11)

นักลงทุนสายเก็งกำไร: ประเมินแนวรับของ KARS ETF บริเวณ 22.5-22.9 เหรียญฯ คือจุดเข้าซื้อที่น่าสนใจ ขณะที่เส้นค่าเฉลี่ย EMA 90 วัน บริเวณ 22.3 เหรียญฯ จะเป็นแนวรับที่แข็งแกร่งถัดไป หากยืนเหนือระดับนี้ได้ มีโอกาสกลับไปทดสอบจุดสูงสุดเดิมบริเวณ 25.8-27.7 เหรียญฯ แต่หากราคา ETF ปรับลงต่ำกว่า 22.3 เหรียญฯ แนะนำขายตัดขาดทุน (Stop Loss)

นักลงทุนระยะกลาง: สำหรับการลงทุนระยะ 3-6 เดือน สามารถทยอยแบ่งไม้ลงทุน โดยพิจารณา KARS ETF ที่แนวรับบริเวณ 22.5-22.9 เหรียญฯ

คำแนะนำเชิงกลยุทธ์

มีมุมมองเชิงบวกมากขึ้นในกลุ่มอุตสาหกรรม EV เราประเมินว่า ปัจจัยเสี่ยงในเรื่องมาตรการภาษีนำเข้าได้สะท้อนไปในราคาหุ้น และตลาดรับรู้ไปพอสมควรแล้ว รวมถึง ปัจจัยมหภาค เช่น เศรษฐกิจสหรัฐฯ ไม่ถดถอย, เศรษฐกิจจีนฟื้นตัว ช่วยให้ความต้องการซื้อรถยนต์ EV ยังมีแนวโน้มแข็งแกร่ง ประกอบกับคาดการณ์ยอดขายรถยนต์ EV ในช่วงครึ่งปีหลังยังเติบโตได้ดี และเมื่อมีปัจจัยหนุนใหม่ในเรื่องการควบคุมสงครามราคาในจีนเข้ามาเป็นปัจจัยหนุนเพิ่มเติม เพราะฉะนั้น เราคาดว่า กลุ่มอุตสาหกรรม EV ยังคงมีโมเมนตัมเชิงบวกให้ปรับตัวขึ้นต่อได้ อย่างไรก็ดี ในระยะสั้นราคาหุ้นในกลุ่ม EV อาจมีความผันผวนสูงขึ้นในช่วงรายงานผลประกอบการ 2Q25 ในเดือน ส.ค. ซึ่งมองเป็นโอกาสทยอยสะสม ตามแนวรับทางเทคนิคที่ให้ไว้ตามข้างต้น

ความผันผวนของราคาหุ้นกลุ่ม EV อยู่ในระดับค่อนข้างสูง เพราะเป็นอุตสาหกรรมที่มีการแข่งขันสูง และต้นทุนวัตถุดิบที่ส่วนใหญ่เป็นสินค้าโภคภัณฑ์ (Commodities) ซึ่งมีความผันผวนในแต่ละช่วงเวลา ส่งผลให้อัตราการทำกำไรของกลุ่มหุ้น EV มีความผันผวนสูงเช่นเดียวกัน และ EV เป็นกลุ่มอุตสาหกรรมที่มีความอ่อนไหวต่อภาวะเศรษฐกิจ เงินเฟ้อ และดอกเบี้ย เพราะฉะนั้น การลงทุนในหุ้นอุตสาหกรรมนี้ จึงเหมาะสำหรับผู้ที่ยอมรับความเสี่ยงได้สูง

กองทุนแนะนำ SCBEV หรือกองทุนเปิดไทยพาณิชย์ Electric Vehicles and Future Mobility (ระดับความเสี่ยง 6) เป็นกองทุน Feeder Fund ที่ไปลงทุนในกองหลัก คือ KraneShares Electric Vehicles & Future Mobility Index ETF (KARS) โดยมีรายละเอียดสำคัญดังนี้

1. ผู้จัดการกองทุนหลัก: KraneShares Funds Advisors ถือเป็นบริษัทผู้จัดการการลงทุนที่มีความเชี่ยวชาญด้านการจัดทำผลิตภัณฑ์ ETF แนว Thematic โดยเฉพาะในตลาดหุ้นจีน โดยเริ่มจัดตั้ง ETF ครั้งแรกในปี 2013

2. นโยบายการลงทุน: KARS ETF ลงทุนโดยอ้างอิงดัชนี Bloomberg Electric Vehicles Index ที่มีการคัดเลือกหุ้นที่เกี่ยวข้องกับห่วงโซ่อุปทานของอุตสาหกรรม EV ตั้งแต่ต้นน้ำถึงปลายน้ำ และกระจายการลงทุนไปตาม Free float market cap. weight และมีการ Rebalance รายไตรมาส ทำให้กองทุนสามารถเกาะไปกับกระแสการเติบโตของอุตสาหกรรม EV โดยรวม ทั้งนี้ กองทุนหลักมุ่งหวังให้ผลประกอบการเคลื่อนไหวตามดัชนีชี้วัด (Passive Management) ทำให้นักลงทุนสามารถติดตามการเคลื่อนไหวของราคาได้ไม่ยาก

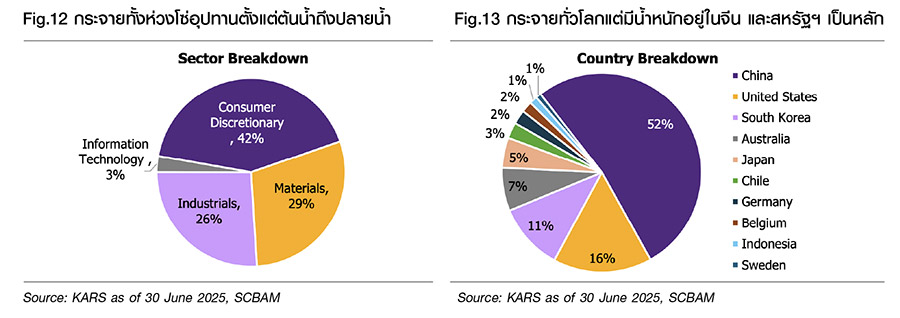

3. สัดส่วนการลงทุน: มีการกระจายการลงทุนทั่วโลกที่เกี่ยวข้องกับอุตสาหกรรม EV ทั้งกลุ่มธุรกิจต้นน้ำ, กลางน้ำและปลายน้ำ ในสัดส่วนใกล้เคียงกัน ส่งผลให้ได้ประโยชน์จากการเติบโตของอุตสาหกรรมโดยรวมอย่างทั่วถึง (Fig.12) นอกจากนี้ยังมีนโยบายกระจายการลงทุนโดยจำกัดสัดส่วนน้ำหนักในหุ้น 8 ตัวแรกในแต่ละตัวมีน้ำหนักไม่เกิน 4% และนอกเหนือจากนั้นมีสัดส่วนไม่เกิน 2.5% ส่งผลให้ดัชนีไม่เน้นหนักในหุ้นตัวใดตัวหนึ่งมากเกินไป อย่างไรก็ตาม พิจารณาเป็นรายประเทศ พบว่า พอร์ตการลงทุนมีการให้น้ำหนักอยู่ในตลาดหุ้นจีน (52%) และสหรัฐฯ (16%) เป็นหลัก ดังนั้น ปัจจัยมหภาคที่กระทบต่อ 2 ประเทศดังกล่าว ก็อาจส่งผลกระทบต่อการลงทุนในพอร์ตระยะสั้นเช่นกัน (Fig.13)

กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ ผู้ลงทุนควรทำความเข้าใจ ลักษณะสินค้าเงื่อนไข ผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน สอบถามรายละเอียดเพิ่มเติมและขอรับหนังสือชี้ชวนได้ที่ธนาคารไทยพาณิชย์ หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 www.scbam.com