SHARE

ตลาดหุ้นเอเชียไม่รวมญี่ปุ่น (Asia ex Japan) ปรับตัวลงแรงตลอด 2 ปีที่ผ่านมา จากปัจจัยกดดันมากมาย ทั้งการขึ้นดอกเบี้ยเร็วและแรงของ Fed ส่งผลต่อค่าเงินดอลลาร์แข็งค่าต่อเนื่อง รวมถึง การปิดเมืองของจีน ฉุดการเติบโตเศรษฐกิจของภูมิภาคเอเชียโดยรวม แต่ปีนี้ เราเชื่อว่า ภาพการลงทุนในเอเชียจะเปลี่ยนไปในทางที่ดีขึ้น และมีมุมมองเชิงบวกต่อการลงทุนตลาดหุ้นเอเชียไม่รวมญี่ปุ่น ด้วยปัจจัยสนับสนุนสำคัญ คือ 3D ได้แก่ 1) Economic Divergence, 2) Earnings Divergence, 3) Dollar Peak Out จะช่วยขับเคลื่อนให้การฟื้นตัวของตลาดหุ้นเอเชียให้กลับมา Outperform ตลาดหุ้นโลกโดยรวมในปีนี้ สำหรับกองทุนแนะนำ คือ กองทุน SCBAEM ที่สามารถเลือกหุ้นชนะดัชนีอ้างอิงได้ในระยะกลาง-ยาว หรือกองทุน SCBAXJ สำหรับนักลงทุนที่ต้องการได้ผลตอบแทนใกล้เคียงดัชนี MSCI Asia ex Japan เป็นหลัก

ตลาดหุ้นเอเชียลงหนักแค่ไหนเมื่อเทียบกับการปรับฐานในอดีต ?

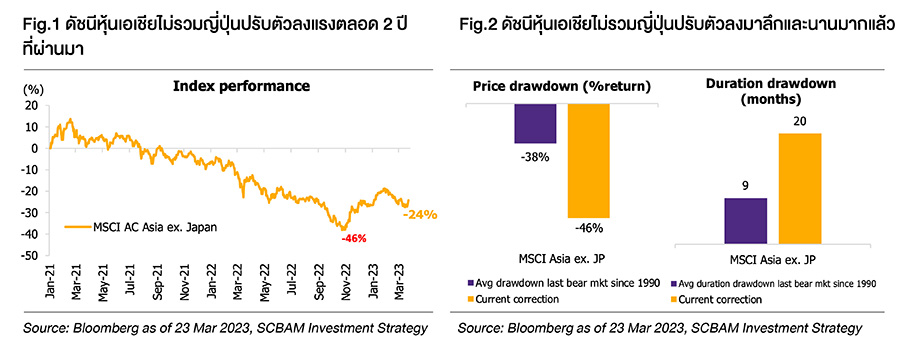

ตลาดหุ้นเอเชียปรับตัวลงแรงตลอด 2 ปีที่ผ่านมา จากปัจจัยกดดันมากมายทั้งการขึ้นดอกเบี้ยเร็วและแรงของ Fed ส่งผลต่อดอลลาร์สหรัฐฯ แข็งค่าต่อเนื่องในปีที่ผ่านมา รวมถึงการที่จีนปิดเมืองส่งผลฉุดการเติบโตเศรษฐกิจของภูมิภาคเอเชียโดยรวม ปัจจัยรุมเร้าข้างต้น ส่งผลให้ดัชนี MSCI Asia ex Japan ปรับตัวลงมาจากจุดสูงสุดถึง -46% (Fig.1) ถือว่า ลึกกว่าค่าเฉลี่ย ขาลงของตลาดหมีในอดีตตั้งแต่ปี 1988 ที่ราว -38% ถึงแม้ว่าปีนี้ ดัชนีจะกลับมาฟื้นตัวดีขึ้น แต่เราเชื่อว่า เป็นเพียงจุดเริ่มต้นของการฟื้นตัวเท่านั้น นอกจากนี้ การปรับฐานรอบปัจจุบันยังใช้เวลาปรับตัวลงจากจุดสูงสุดถึงจุดต่ำสุดมากถึง 20 เดือน ซึ่งยาวนานกว่าค่าเฉลี่ยขาลงในอดีตที่กินระยะเวลาเพียง 8-9 เดือน อยู่มากพอสมควร (Fig.2) ดังนั้น จึงสรุปได้ว่า รอบปัจจุบันตลาดหุ้นเอเชียปรับตัวลงมาลึกและนานมากพอสมควรแล้วเมื่อเทียบกับในอดีต

3D สนับสนุนการฟื้นตัวตลาดหุ้นเอเชียไม่รวมญี่ปุ่น

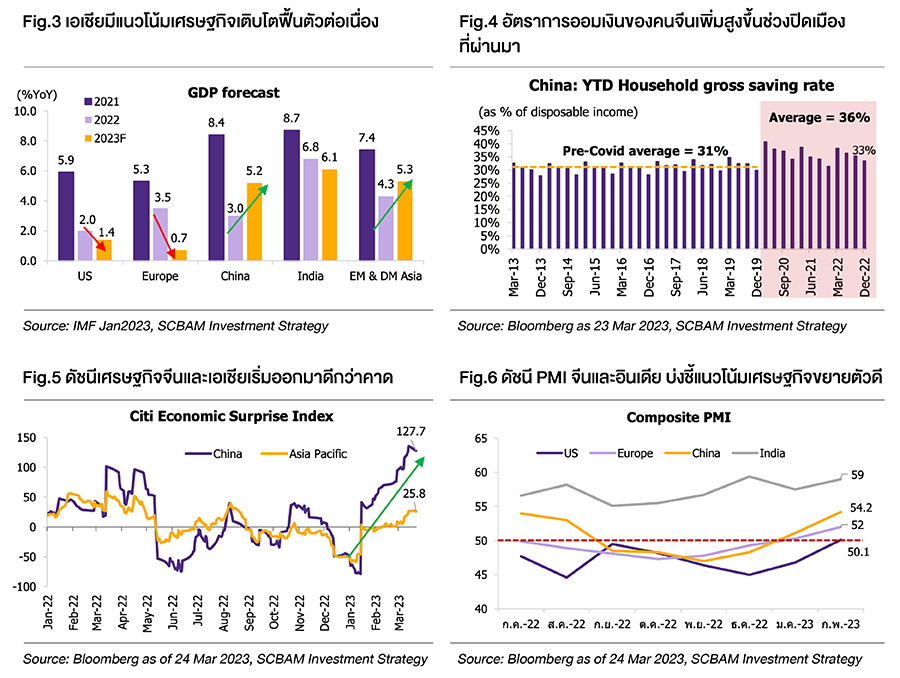

1) Economic Divergence : แนวโน้มการเติบโตทางเศรษฐกิจที่สวนทางกันชัดเจนระหว่างฝั่งตะวันตกและตะวันออก อ้างอิงจากการคาดการณ์ GDP ปี 2023 ของ IMF พบว่าเศรษฐกิจสหรัฐฯ และยุโรป มีแนวโน้มชะลอตัวลงชัดเจน โดยเฉพาะปัญหาสภาพคล่องในระบบธนาคารพาณิชย์สหรัฐฯ และยุโรป ที่เพิ่งเกิดขึ้น ยิ่งเพิ่มโอกาสที่เศรษฐกิจจะชะลอตัวหรือถดถอย ขณะที่เศรษฐกิจฝั่งเอเชียมีแนวโน้มฟื้นตัวดีขึ้นนำโดยเศรษฐกิจจีนที่ IMF คาดว่า GDP จะเติบโต 5.2% ในปีนี้ (Fig.3) หลังจีนประกาศเปิดประเทศตั้งแต่ปลายปีก่อน เราคาดว่า เงินออมส่วนเกินของคนจีน (Excess savings) ที่เพิ่มขึ้นอย่างมีนัยสำคัญจากการสะสมในช่วงปิดเมือง จะถูกนำมาทยอยใช้จ่ายเพื่อการบริโภคมากขึ้น ทั้งในรูปของสินค้าและบริการ ซึ่งจะเป็นปัจจัยสำคัญในการขับเคลื่อนเศรษฐกิจเอเชียโดยรวมฟื้นตัวเช่นกัน (Fig.4) นอกจากนี้ ดัชนี Citi Economics Surprise และดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) มีแนวโน้มเป็นบวก บ่งชี้ถึงทิศทางการฟื้นตัวของเศรษฐกิจจีนและภูมิภาคเอเชีย (Fig.5-6)

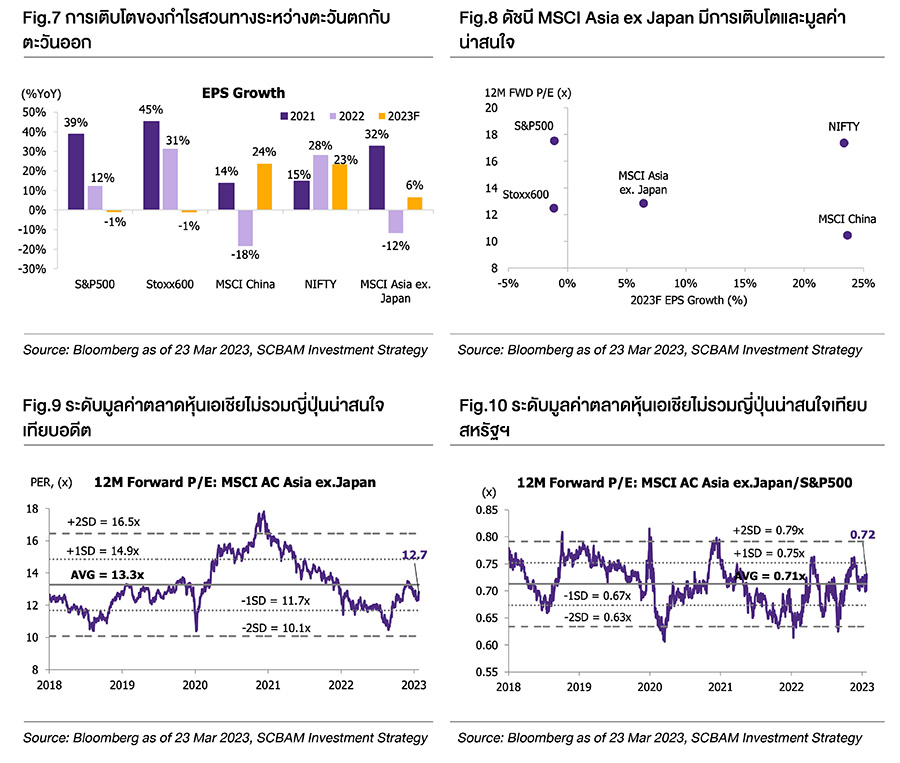

2) Earnings Divergence : จากแนวโน้มการเติบโตทางเศรษฐกิจที่สวนทางกันระหว่างฝั่งตะวันออกและตะวันตกจึงนำมาสู่แนวโน้มคาดการณ์การเติบโตของกำไรบริษัทจดทะเบียนที่สวนทางเช่นกัน โดย Bloomberg Consensus คาดการณ์แนวโน้มกำไรของบริษัทจดทะเบียนในสหรัฐฯ และยุโรป จะลดลงราว 1% YoY ขณะที่คาดการณ์กำไรต่อหุ้นของฝั่งเอเชียยังเติบโตระดับสูง (ดัชนี MSCI Asia ex Japan +6%, MSCI China +24% และดัชนี NIFTY +23%) (Fig.7) และหากพิจารณา ระดับมูลค่า (Valuation) ผ่าน P/E Multiples พบว่าดัชนี MSCI Asia ex Japan มีระดับมูลค่าที่น่าสนใจลงทุนเมื่อเทียบกับค่าเฉลี่ยในอดีตย้อนหลัง 5 ปีของตัวเอง (ปัจจุบันที่ 12.7x เทียบค่าเฉลี่ยที่ 13.3x) หรือเมื่อเทียบกับตลาดหุ้นสหรัฐฯ อย่างดัชนี S&P500 (ปัจจุบันที่ 0.72x เทียบค่าเฉลี่ยที่ 0.71x) (Fig.9-10)

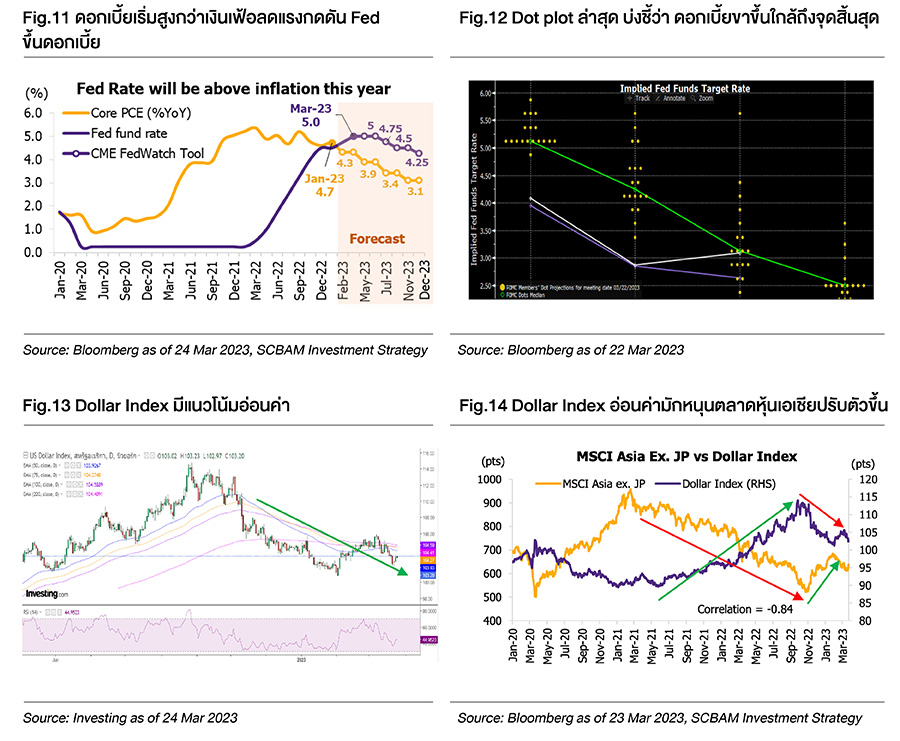

3) Dollar Peak Out : ปัญหาสภาพคล่องในระบบธนาคารพาณิชย์สหรัฐฯ ส่งผลกระทบต่อการตัดสินใจดำเนินนโยบายการเงินของ Fed ที่ต้องคำนึงถึงเสถียรภาพทางการเงิน (Financial Stability) มากขึ้น หลังจากก่อนหน้านี้ Fed มุ่งเน้นไปที่การรักษาเสถียรภาพด้านราคา (Price Stability) หรือการควบคุมเงินเฟ้อเป็นหลัก สังเกตจาก Dot plot ซึ่งเป็นตัวบ่งชี้มุมมองแนวโน้มดอกเบี้ยของคณะกรรมการ Fed รอบการประชุมล่าสุด ระหว่างวันที่ 21-22 มี.ค. พบว่า ค่ากลางของ Terminal rate อยู่ที่ระดับ 5.125% ไม่เปลี่ยนแปลงจาก Dot plot รอบก่อนหน้า (Fig.12) แสดงถึงความพยายามหาจุดสมดุลของ Fed มากขึ้นระหว่างเสถียรภาพทางการเงินและการควบคุมเงินเฟ้อ และยังแสดงให้เห็นว่า วัฏจักรดอกเบี้ยขาขึ้นของสหรัฐฯ ใกล้ถึงจุดสูงสุดแล้ว (จาก Dot plot แสดงถึงการขึ้นดอกเบี้ยเพิ่มเติม อีกเพียง 1 ครั้งเท่านั้น) ดังนั้น เราคาดว่า US Dollar Index มีแนวโน้มทรงตัวหรือมีโอกาสอ่อนค่าลง (Fig.13) ซึ่งจะส่งผลดีต่อกระแสเงินทุนต่างชาติไหลเข้าลงทุนตลาดหุ้นเอเชียเกิดใหม่ ทั้งนี้ ค่าเงินดอลลาร์ (DXY) มีความสัมพันธ์แบบผกผันกับทิศทางตลาดหุ้นเอเชียไม่รวมญี่ปุ่น ด้วยค่า Correlation ราว -0.84 กล่าวคือ หาก US Dollar Index อ่อนค่าลงจะส่งผลให้ตลาดหุ้นเอเชียไม่รวมญี่ปุ่น ปรับตัวเพิ่มขึ้นนั่นเอง (Fig.14)

สถิติบ่งชี้โอกาสฟื้นตัวต่อเนื่อง

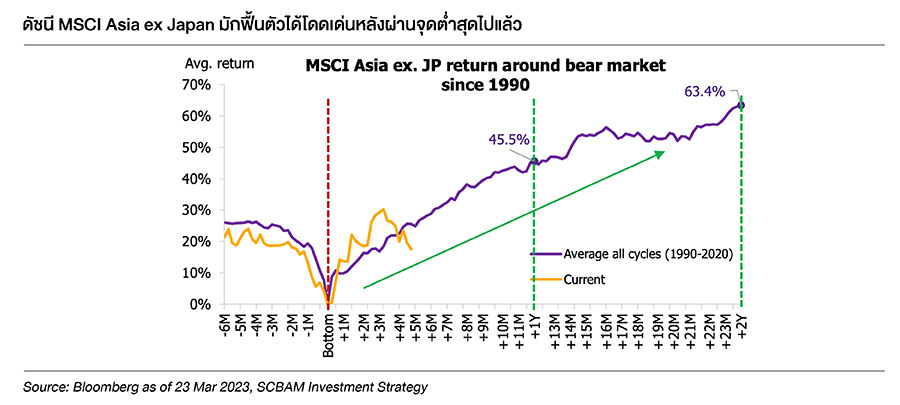

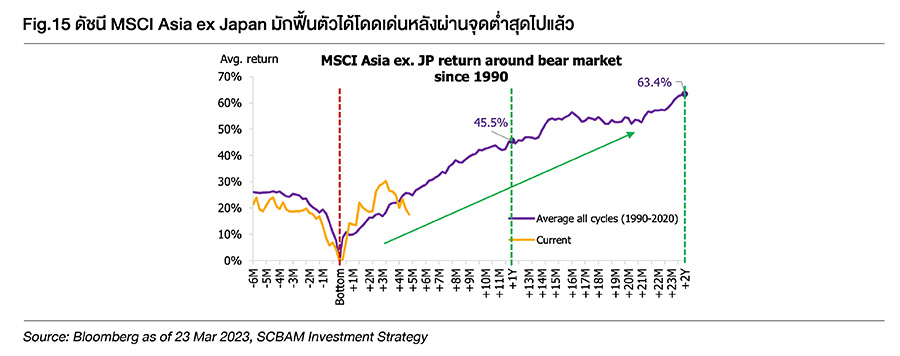

ข้อมูลทางสถิติถือเป็นอีกปัจจัยสนับสนุนมุมมองเชิงบวกต่อการลงทุนตลาดหุ้นเอเชียไม่รวมญี่ปุ่นของเรา สถิติตั้งแต่ปี 1990 พบว่าแนวโน้มค่าเฉลี่ยผลตอบแทนดัชนี MSCI Asia ex Japan มักฟื้นตัวได้โดดเด่นต่อเนื่อง 1-2 ปี หลังผ่านจุดต่ำสุดไปแล้ว โดยผลตอบแทนหลังผ่านจุดต่ำสุดไปแล้ว 1 ปีและ 2 ปี เฉลี่ยอยู่ที่ราว +45.5% และ +63.4% ตามลำดับ (Fig.15 กราฟเส้นสีม่วง) ทั้งนี้ เราคาดว่าดัชนี MSCI Asia ex Japan รอบปัจจุบัน น่าจะผ่านพ้นจุดต่ำสุดไปแล้วในช่วงเดือน ต.ค. ปีก่อน ถึงแม้ว่ารอบปัจจุบัน (Fig.15 กราฟเส้นสีเหลือง) จะแกว่งตัวขึ้นลงผันผวนสูงกว่าเส้นผลตอบแทนเฉลี่ยในอดีต แต่เราเชื่อว่า การเคลื่อนไหวในระยะกลาง-ยาว มีโอกาสอยู่ในทิศทางขาขึ้นเช่นเดียวกับค่าเฉลี่ยในอดีต

กองทุนแนะนำ: SCBAEM (SCB Asian Emerging Markets) และ SCBAXJ

(SCB Asia ex Japan Equity Index)

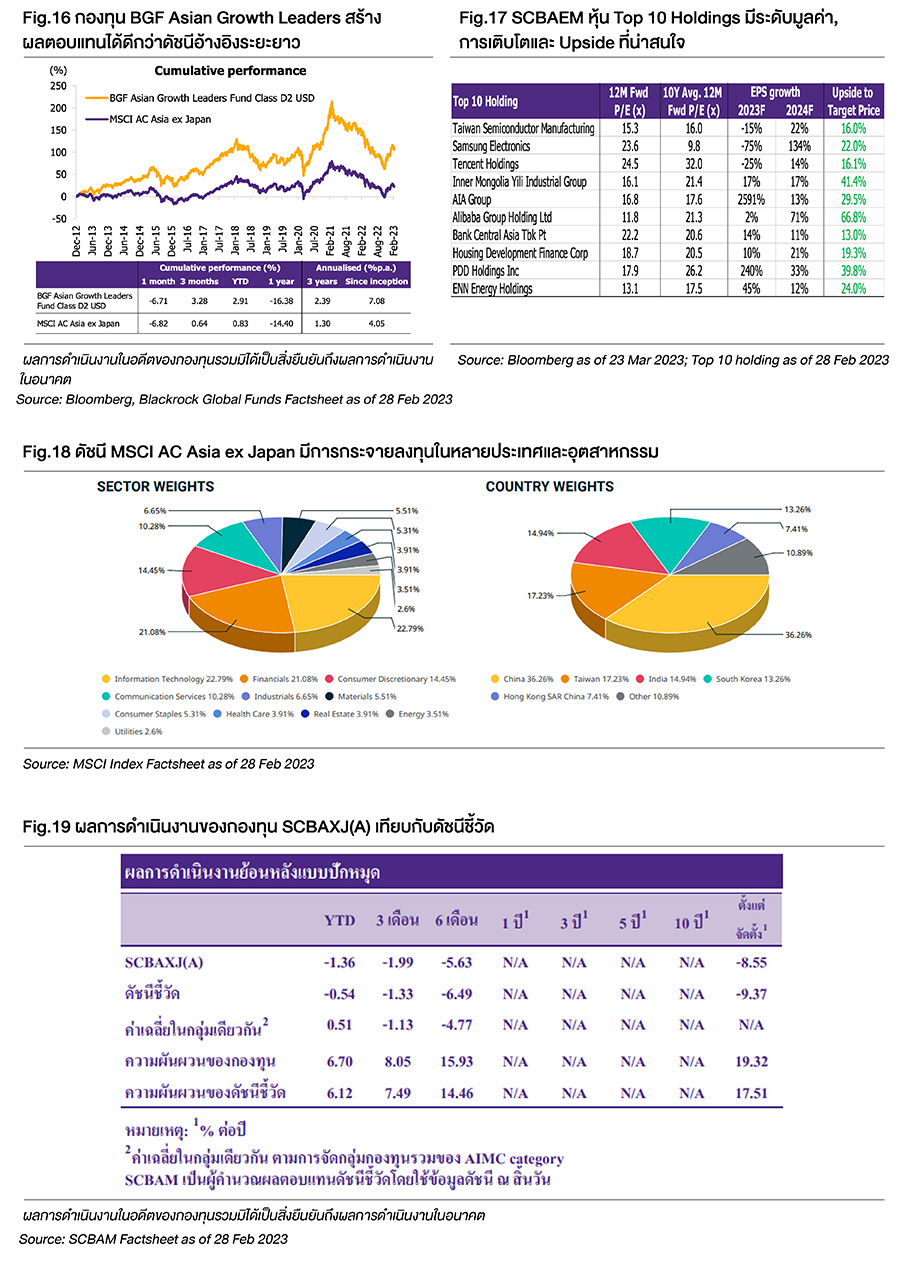

• SCBAEM: กองทุน Feeder Fund ที่มีกองทุนหลัก (Master Fund) คือ BGF Asian Growth Leaders Fund เป็นกองทุนประเภท Active Fund ที่มีนโยบายการลงทุนที่ให้น้ำหนักทั้งแบบวิเคราะห์รายบริษัท (Bottom up approach) และวิเคราะห์ปัจจัยเชิง มหภาค (Top down approach) ซึ่งมีการปรับเปลี่ยนอุตสาหกรรมและประเภทกลุ่มหุ้นที่ลงทุนไปตามสถาณการณ์เพื่อให้สอดคล้องกับวัฏจักรเศรษฐกิจที่เปลี่ยนแปลงไป จึงทำให้กองทุนสามารถคัดเลือกหุ้นที่ให้ผลตอบแทนดีกว่าดัชนีอ้างอิงได้ทั้งในระยะกลาง-ยาว (Fig.16-17) ดังนั้นกองทุน SCBAEM จึงเหมาะกับนักลงทุนที่เชื่อมั่นในแนวทางการลงทุนของทีมและคาดหวังผลตอบแทนส่วนเพิ่มมากกว่าดัชนีอ้างอิง

• SCBAXJ: กองทุน Passive Fund ที่อ้างอิงกับดัชนี MSCI All Country Asia ex Japan ซึ่งมีการลงทุนกระจายในหุ้นกว่า 1,000 บริษัทจาก 10 ตลาดหลักในเอเชียไม่รวมญี่ปุ่น ซึ่งมีการเรียงน้ำหนักตามมูลค่าตลาด (Market Cap.) โดยมีสัดส่วนลงทุนสูงสุดในประเทศจีน (36%), ไต้หวัน (17%), อินเดีย (15%) และเกาหลีใต้ (13%) ตามลำดับ (Fig.18 ข้อมูล ณ วันที่ 28 ก.พ.2566) กล่าวโดยสรุป กองทุน SCBAXJ เหมาะกับนักลงทุนที่ต้องการผลตอบแทนสอดคล้องไปกับดัชนี MSCI All Country Asia ex Japan และมีค่าธรรมเนียมซื้อขายต่ำกว่ากองทุนประเภท Active Fund (Fig.19)

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง รวมถึงควรขอคำแนะนำเพิ่มเติมจากผู้ประกอบธุรกิจก่อนตัดสินใจลงทุน กองทุนไม่ได้ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

สอบถามรายละเอียดเพิ่มเติม และขอรับหนังสือชี้ชวน ที่ธนาคารไทยพาณิชย์ทุกสาขา หรือ บลจ.ไทยพาณิชย์ โทร. 02-777-7777 www.scbam.com