SHARE

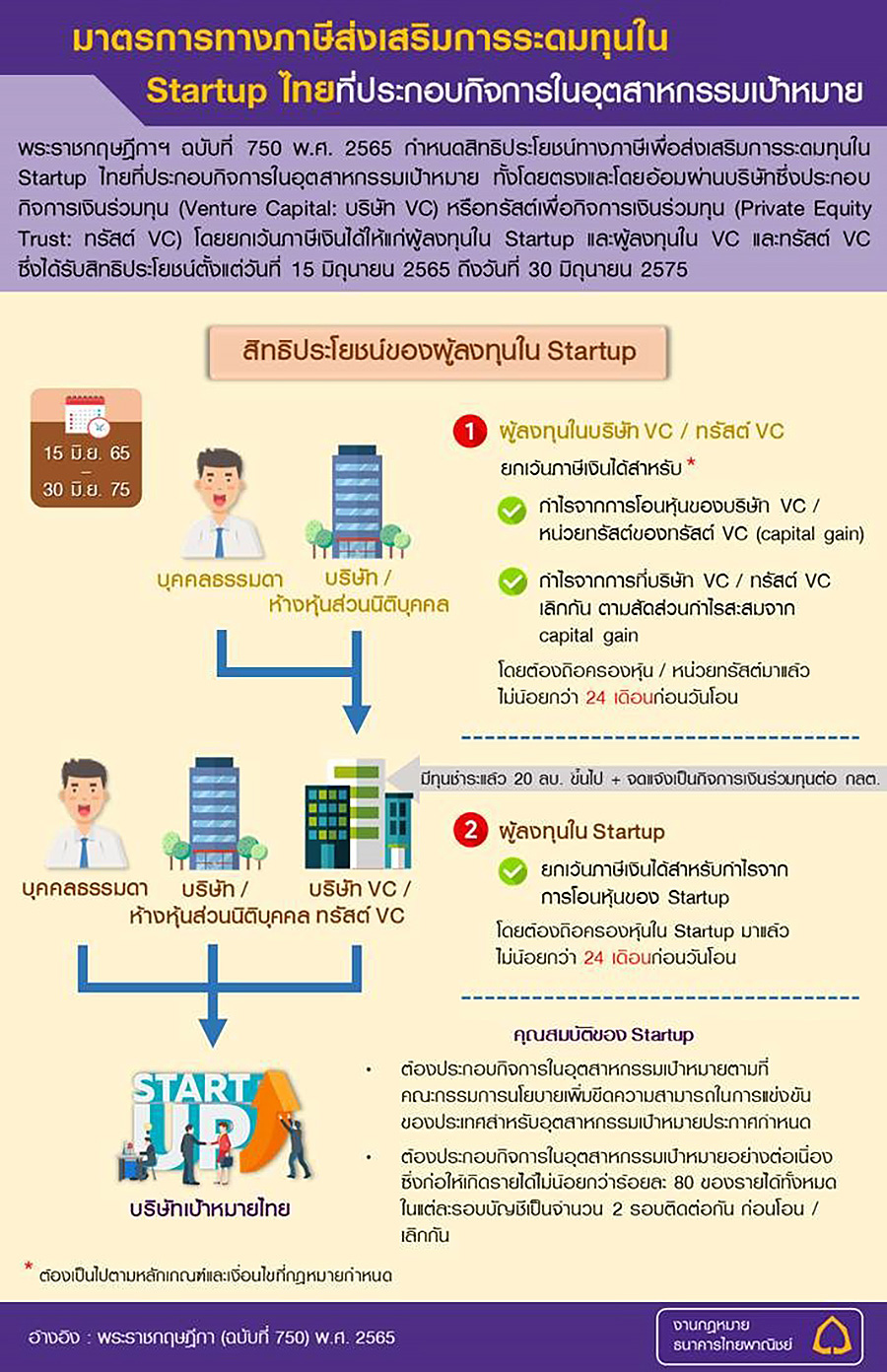

ตามที่ราชกิจจานุเบกษาได้เผยแพร่พระราชกฤษฏีกาออกตามความในประมวลรัษฎากรว่าด้วย “การยกเว้นภาษีรัษฎากร(ฉบับที่ 750) พ.ศ. 2565” (“พระราชกฤษฎีกาฯ 750”) กำหนดสิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการระดมทุนในวิสาหกิจเริ่มต้น (Startup) ไทย ที่ประกอบกิจการในอุตสาหกรรมเป้าหมาย ทั้งการลงทุนโดยตรงและการลงทุนโดยอ้อมผ่านบริษัทซึ่งประกอบกิจการเงินร่วมทุน (Venture Capital หรือ VC) โดยยกเว้นภาษีเงินได้ให้แก่ผู้ลงทุนใน Startup และผู้ลงทุนใน VC และทรัสต์ VC โดยธุรกิจที่มีเกณฑ์เข้าตามเงื่อนไขจะได้รับสิทธิประโยชน์ทางภาษีตั้งแต่วันที่ 15 มิถุนายน 2565 ถึงวันที่ 30 มิถุนายน 2575

โดยในครั้งนี้ ผมจะพูดถึงสิทธิประโยชน์ทางภาษีอากร คุณสมบัติ และเงื่อนไข สำหรับผู้ลงทุนในทรัสต์ VC ซึ่งเป็นกองทรัสต์ที่มีผู้ได้รับอนุญาตเป็นทรัสตีจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ช่วยดูแลผลประโยชน์ให้แก่ผู้ลงทุน แบ่งเป็น 2 รายการ ดังนี้

1. การยกเว้นภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล สำหรับรายได้จากการโอนหน่วยทรัสต์ VC ที่ตีราคาเป็นเงินได้เกินกว่าที่ลงทุน (Capital Gain)

กรณีที่พบว่า ทรัสต์ VC ไม่มีกำไรสะสม แต่เป็น Startup ที่ประกอบกิจการที่รัฐต้องการสนับสนุนอย่างต่อเนื่อง พร้อมสร้างมูลค่าเพิ่มและก่อให้เกิดรายได้ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในแต่ละรอบระยะเวลาบัญชีเป็นจำนวน 2 รอบระยะเวลาบัญชีติดต่อกันก่อนวันที่ผู้ลงทุนในทรัสต์ VC มีรายได้จากการโอนหน่วยทรัสต์ เท่ากับว่าสามารถนับเป็นผู้ลงทุนที่ได้รับยกเว้นภาษีตามสัดส่วนการลงทุนของทรัสต์ VC ที่ได้ลงทุนใน Startup ทั้งนี้ สัดส่วนการลงทุนของทรัสต์ VC ให้เป็นไปตามหลักเกณฑ์วิธีการ และเงื่อนไขที่อธิบดีประกาศกำหนด

แต่ในกรณีที่เป็นทรัสต์ VC มีกำไรสะสมจากรายได้การลงทุนใน Startup ในส่วนที่คำนวณได้จากกิจการที่รัฐต้องการสนับสนุนไม่น้อยกว่าร้อยละ 80 ของกำไรสะสมทั้งหมดในแต่ละรอบระยะเวลาบัญชีจำนวน 2 รอบติดต่อกันก่อนที่ผู้ลงทุนในทรัสต์ VC มีรายได้จากการโอนหน่วยทรัสต์ ก็ให้นับเป็นผู้ลงทุนที่ได้รับยกเว้นภาษีทั้งจำนวน

2. การยกเว้นภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล สำหรับรายได้จากการที่ทรัสต์ VC เลิกกัน

หาก Startup ประกอบกิจการที่รัฐต้องการสนับสนุนอย่างต่อเนื่อง มีการสร้างมูลค่าเพิ่ม และก่อให้เกิดรายได้ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดในแต่ละรอบระยะเวลาบัญชีเป็นจำนวน 2 รอบระยะเวลาบัญชีติดต่อกันก่อนทรัสต์ VC เลิกกัน ให้ผู้ลงทุนได้รับยกเว้นภาษีตามสัดส่วนกำไรสะสมที่ได้จากการลงทุนใน Startup เฉพาะส่วนที่ประกอบกิจการที่รัฐต้องการสนับสนุนซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

แต่ก็ยังมีเงื่อนไขเพิ่มเติมว่าผู้ลงทุนในทรัสต์ VC จะได้รับสิทธิประโยชน์ทางภาษีอากรต่อเมื่อทรัสต์ VC มีคุณสมบัติครบถ้วน คือ ต้องมีการจดแจ้งการเป็นทรัสต์ VC ต่อ ก.ล.ต. ตามหลักเกณฑ์ และต้องมีมูลค่าเงินทุนที่ชำระแล้วในวันสุดท้ายของแต่ละรอบระยะเวลาบัญชีตั้งแต่ 20 ล้านบาทขึ้นไป โดยในกรณีทรัสต์ VC ขาดคุณสมบัติบางข้อในปีภาษีใดหรือรอบระยะเวลาบัญชีใดให้สิทธิประโยชน์เป็นต้องถูกระงับไปเฉพาะในปีภาษีนั้น หรือ รอบระยะเวลาบัญชีนั้นและผู้ลงทุนในทรัสต์ VC ที่ได้รับสิทธิยกเว้นภาษีเงินตามพระราชกฤษฎีกาฯ 750 แล้ว จะต้องไม่นำเงินได้ดังกล่าวไปใช้สิทธิยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกาฯ (ฉบับที่ 597) พ.ศ. 2559 หรือพระราชกฤษฎีกาฯ (ฉบับที่ 636) พ.ศ. 2560 อีก

ทั้งนี้ จากพระราชกฤษฎีกาฯ 750 สะท้อนให้เห็นว่า ภาครัฐบาลและกรมสรรพากรเห็นความสำคัญในการสนับสนุนให้เกิดการลงทุนในอุตสาหกรรมเป้าหมาย ผ่าน Venture Capital ในประเทศไทย ซึ่งคงต้องติดตามการประกาศเพิ่มเติมของกรมสรรพากร เรื่อง ประเภทของอุตสาหกรรมเป้าหมายที่ได้รับสนับสนุนกันนะครับ

กฎหมายที่เกี่ยวข้อง

• พระราชกฤษฎีกาฯ (ฉบับที่ 750) พ.ศ. 2565

• พระราชกฤษฎีกาฯ (ฉบับที่ 597) พ.ศ. 2559

• มาตรา 5 อัฏฐารส แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 10) พ.ศ. 2500

• พระราชกฤษฎีกาฯ (ฉบับที่ 636) พ.ศ. 2560

โดย คุณณรงค์ศักดิ์ ปลอดมีชัย

ประธานเจ้าหน้าที่บริหาร

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด