SHARE

สวัสดีค่ะท่านผู้ถือหน่วย เวลาผ่านไปรวดเร็วมากใกล้จะจบปีหมูกันแล้ว การลงทุนโดยรวมในตลาดโลกในปีนี้เมื่อมองย้อนกลับไปตั้งแต่ต้นปีนั้น แม้ว่าจะมีควันหลงแห่งความกังวลและความเสี่ยงต่างๆ มาจากปีก่อนหน้า แต่ก็กลับกลายเป็นปีที่ดีของหลายๆ ตลาดทั่วโลก ซึ่งเมื่อมองไปในช่วงปลายปีหลายสิ่งที่ตลาดได้คาดการณ์เอาไว้ในเมื่อต้นปีก็กลับส่งผลลัพธ์ออกมาในอีกทางหนึ่ง

หากนับจนถึงกลางเดือนธันวาคม ตลาดหุ้นโลกหรือดัชนี MSCI All Countries Index ก็ปรับตัวสูงขึ้นอยู่ในระดับกว่า 20% ในขณะที่เมื่อพิจารณาในระดับภูมิภาคนั้น ตลาดหุ้นสหรัฐฯ ซึ่งสะท้อนโดยดัชนี S&P500 ตลาดหุ้นยุโรปสะท้อนโดยดัชนี STOXX Europe 600 ตลาดหุ้นญี่ปุ่นสะท้อนโดยดัชนี Nikkei 225 และกลุ่ม Emerging Markets โดยดัชนี MSCI Emerging Markets นั้นก็ต่างได้ปรับตัวสูงขึ้นที่ระดับ 25%, 20%,17% และ 10% ตามลำดับ

ในแง่สภาพคล่องของเม็ดเงินในตลาดโลกก็เป็นอีกประเด็นหนึ่งที่น่าสนใจ เมื่อช่วงต้นปีที่ผ่านมานายเจอโรม พาวเวลล์ เข้าดำรงตำแหน่งผู้ว่าการคนใหม่ธนาคารกลางสหรัฐฯ และประกาศจุดยืนการคงดอกเบี้ยหลังจากที่ตลาดคาดการณ์การขึ้นอัตราดอกเบี้ยของปี 2019 เอาไว้ถึง 2 ครั้ง อย่างไรก็ตามอัตราดอกเบี้ยนโยบายของเฟดในปัจจุบันกลับกลายเป็นต่ำกว่าในช่วงต้นปีถึง 75 bps

เรื่องของสงครามการค้าระหว่างสหรัฐฯ และจีน หากเปรียบข่าวการสลับด้านของ Trade War กับ Trade Deal ตลาดได้เข้าสู่โหมดรถไฟเหาะโดยมีสัญญาณหลักของการกลับตัวจาก Twitter ของประธานาธิบดีทรัมป์ โดยล่าสุดตลาดก็เพิ่งจะได้รับคำยืนยันถึง Phase I deal เพียงไม่กี่วันก่อนเส้นตายการขึ้นภาษีนำเข้าสินค้าจากประเทศจีนเมื่อวันที่ 15 ธันวาคมที่ผ่านมานี้เอง ส่วนเรื่องของการเมืองสหรัฐฯ เมื่อ 12 เดือนก่อนหน้านี้ พรรครีพับลิกันของประธานาธิบดีทรัมป์นั้น ครองอำนาจโดยเบ็ดเสร็จในรัฐสภาคองเกรสทั้งสภาผู้แทนราษฎร วุฒิสภา และทำเนียบขาว แต่อย่างไรก็ตาม ในปัจจุบันมีความเป็นไปได้อย่างเป็นทางการแล้วที่ประธานาธิบดีทรัมป์จะกลายเป็นประธานาธิบดีสหรัฐคนที่ 3 ในประวัติศาสตร์ที่จะถูกนำเข้าสู่กระบวนการพิจารณาถอดถอนออกจากตำแหน่งประธานาธิบดีหรือการ Impeachment นั่นเอง

สำหรับในปี 2020 นี้จะยังเป็นปีที่สำคัญทางการเมืองของสหรัฐฯ อยู่ เนื่องจากจะเป็นปีที่จะมีการเลือกตั้งประธานาธิบดีของสหรัฐฯ อีกครั้ง ซึ่งสำหรับทรัมป์แล้วนั้น ไม่ว่าจะถูกถอดถอนออกจากการเป็นประธานาธิบดีหรือไม่ ก็ยังมีโอกาสสูงมากที่จะเป็นตัวแทนจากพรรครีพับลิกันในการเลือกตั้งประธานาธิบดีสหรัฐฯ ในวันที่ 3 พฤศจิกายนปีหน้า ในทางกลับกันเมื่อหันมามองที่ฝ่ายพรรคเดโมแครต ตลาดกลับยังไม่เห็นผู้ท้าชิงตำแหน่งตัวเต็งที่ชัดเจนนัก ซึ่งหากดูโพลของผู้สมัครล่าสุด ผู้นำโพลยังคงเป็น โจ ไบเดิน, เบอร์นี แซนเดอร์ส และ อลิซาเบธ วอร์เรน เป็นต้น

อย่างไรก็ตาม ตลาดอาจยังคงต้องรอคอยการเลือกตั้งชั้นต้น (Primary Vote) แต่ละรัฐในช่วงเดือนกุมภาพันธ์ - มิถุนายนปีหน้า และจนกว่าจะถึงวันนั้นก็เราคงก็ยังไม่สามารถ “ขีดชื่อ” ผู้สมัครคนใดทิ้งได้ ซึ่งเมื่อตลาดทราบชื่อของตัวแทนจากพรรคเดโมแครตดแล้ว ตลาดก็จะเกิดปฏิกิริยาต่อการตั้งนโยบายของผู้สมัครชิงตำแหน่งโดยพิจารณาประกอบกับความน่าจะเป็นที่ผู้สมัครเหล่านั้น (รวมทั้งทรัมป์เอง) จะได้รับการเลือกตั้งเป็นประธานาธิบดีสหรัฐฯ ในสมัยหน้า เมื่อเราพิจารณาความเสี่ยงของตลาดโลกจากมุมมองดังกล่าว ก็อาจจะพอที่จะกล่าวได้ว่าการที่ทรัมป์จะได้รับเลือกตั้งต่อไปในสมัยหน้า อาจเป็นผลดีต่อตลาดที่สุดก็เป็นได้ ดังคำกล่าวที่นายดอนัลด์ รัมส์เฟลด์ อดีตรัฐมนตรีว่าการกระทรวงกลาโหมสหรัฐฯ เคยกล่าวไว้เมื่อเกือบ 20 ปีที่แล้วที่ว่า

“… there are known knowns; there are things we know we know. We also know there are known unknowns; that is to say we know there are some things we do not know. But there are also unknown unknowns—the ones we don't know we don't know. And if one looks throughout the history of our country and other free countries, it is the latter category that tend to be the difficult ones.”

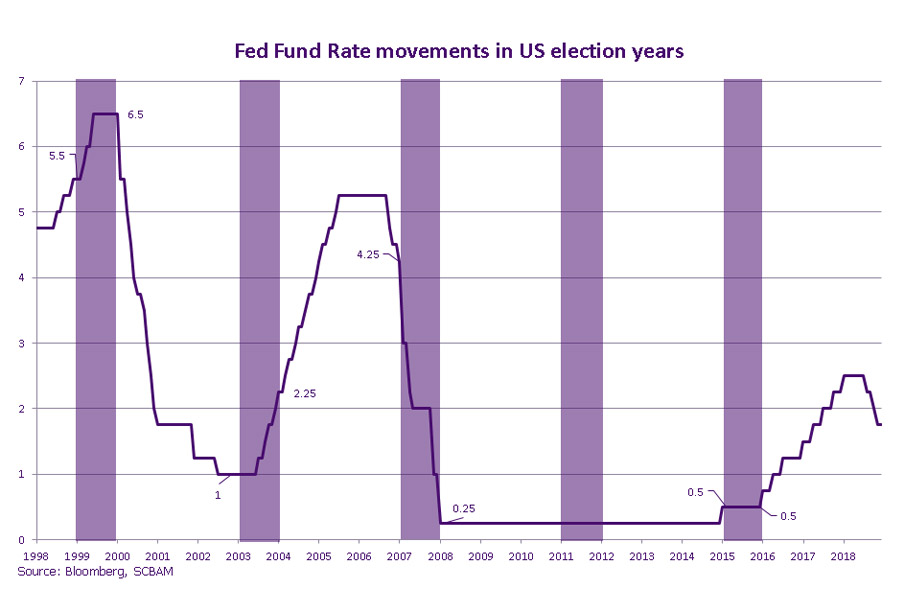

เพราะอย่างน้อยทรัมป์ก็น่าจะถูกจัดว่าเป็น Known unknowns หรือความไม่รู้ที่ตลาดก็ยังทราบว่าตลาดไม่รู้ อีกประเด็นหนึ่งที่น่าสนใจในปีหน้าก็คือท่าทีของเฟดที่ต้องวางตัวเป็นกลางทางการเมือง กล่าวคือการกระทำของเฟด(ผ่านทิศทางของดอกเบี้ย)จะเป็นหนึ่งในตัวแปรสำคัญที่กำหนดสภาพเศรษฐกิจ และผลกระทบต่อคะแนนนิยมทางการเมืองของรัฐบาลในปีนั้นๆ คำถามที่สำคัญคือเฟดจะมีท่าทีในประเด็นของทิศทางดอกเบี้ยอย่างไรในปี 2020 เฟดควรจะคงอัตราดอกเบี้ยไว้หรือไม่ ท่ามกลางความไม่แน่นอนทั้งหลายที่จะเกิดขึ้นในปีหน้า? ซึ่งหากเรามองย้อนกลับไปในอดีตแล้ว จริงอยู่ที่ว่าในปีที่มีการเลือกตั้งประธานาธิบดีสหรัฐฯ ในสองครั้งล่าสุดเมื่อปี 2012 และปี 2016 นั้น เฟดมิได้ขยับดอกเบี้ยเลยแม้แต่ครั้งเดียว แต่หากย้อนกลับไปลึกกว่านั้นเช่นในปี 2008 ซึ่งเกิดวิกฤตเศรษฐกิจโลก เป็นต้น เฟดเริ่มต้นปีด้วยอัตราดอกเบี้ย 4.25% และจบปีด้วยอัตราดอกเบี้ย 0.25% เพื่อพยุงเศรษฐกิจไม่ให้ตกต่ำไปมากกว่านั้น

จากประวัติศาสตร์เราพอจะกล่าวได้ว่า ในการที่เฟดจะรักษาความเป็นกลางทางการเมืองนั้น เฟดไม่จำเป็นต้องทำการคง ”อัตราดอกเบี้ย” เสมอไป แต่สิ่งที่เฟดได้เลือกที่จะทำมาโดยตลอดก็คือการคง “ความเปลี่ยนแปลง” หรือการ stay course ให้เหมาะสมกับสภาพเศรษฐกิจจริงในขณะนั้นมากกว่า

อย่างไรก็ตาม ตลาดแทบจะไม่เคยเห็นเฟดในสมัยใดๆ ในอดีตที่ถูกกดดันหรือแทรกแซงจากรัฐบาลมากเท่ากับเฟดในชุดปัจจุบันนี้ภายใต้การนำของนายเจโรม พาวเวลล์ และสำหรับในปี 2020 เฟดก็ได้ออกมาสื่อเป็นนัยยะผ่าน dot plot แล้วว่าอาจจะไม่มีการลดอัตราดอกเบี้ยแม้แต่ครั้งเดียว และเป็นการสื่อสารทางอ้อมให้กับรัฐบาลของทรัมป์ว่าเฟดจะไม่ยอมตกเป็นเครื่องมือในการแก้ไขปัญหาทางเศรษฐกิจที่อาจเกิดขึ้นได้จากการนโยบายการค้าต่างประเทศของทรัมป์ได้อีกแล้ว เราคงยังต้องติดตามกันต่อไปอย่างใกล้ชิดว่าการกระทำที่เหมาะสมของเฟดจะมีการลดอัตราดอกเบี้ยในปี 2020 หรือไม่ เพราะเมื่อดูจากราคา futures ตลาดก็ยังคง price ความเป็นไปได้ที่เฟดจะมีการลดดอกเบี้ยในปีหน้าอยู่ดี

สวัสดีปีใหม่และขอถือโอกาสนี้ ขออวยพรให้ทุกท่านประสพความสุข ความเจริญ สุขภาพแข็งแรง ลาก่อนปีหมู (ที่ไม่หมู) แล้วพบกันใหม่ฉบับหน้าค่ะ

โดย คุณนันท์มนัส เปี่ยมทิพย์มนัส

รองกรรมการผู้จัดการและประธานเจ้าหน้าที่บริหารการลงทุน สายการลงทุน

บริษัทหลักทรัพย์จัดการกองทุน ไทยพาณิชย์ จำกัด